您现在的位置:返回首页

国有六大行上半年成绩单出炉净利润最高增22%息差持续收窄压力仍存

原标题:国有六大行上半年成绩单出炉!净利润最高增22%,息差持续收窄,压力仍存

【大河报·大河财立方】(记者 裴熔熔 文图)8月30日晚间,随着中国银行2021年半年报正式公布,国有六大行的半年度成绩单披露完毕。

今年上半年,六大行的资产规模、营业收入、归母净利润等指标均实现正向增长。不良率较年初降低,拨备覆盖率提高。业绩数据与资产质量同步提升。

不过,2021年,全球经济尚未全面恢复,疫情演化尚存在不确定性,且受疫情冲击的风险暴露具有一定的滞后性,银行业潜在风险依然较大。不管是对于国有大行,还是其他银行业金融机构来说,仍存较大考验。

整体来看,今年上半年,国有六大行的资产规模、营业收入等业绩指标均实现正向增长。

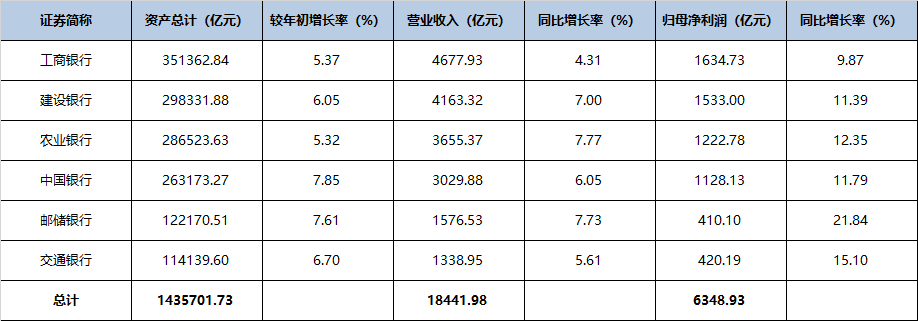

截至6月底,六大行资产合计143.57万亿元,较年初平均增长6.48%。“宇宙行”工商银行以35.14万亿元的资产规模牢牢占据首位,较年初增长5.37%;排在第二梯队的是建设银行、农业银行和中国银行,资产规模分别为29.83万亿元、28.65万亿元和26.32万亿元,分别较年初增长6.05%、5.32%和7.85%。邮储银行和交通银行资产规模分别为12.22万亿元、11.41万亿元。

从资产规模增速来看,各行间的差距并不明显。中国银行以7.85%的增速排在首位;农业银行的资产增速最慢,较年初增长5.32%。

从营收来看,上半年,六大行实现营业收入合计1.84万亿元,平均同比增长6.41%。其中,工商银行仍然占据首位,营收达4677.93亿元;紧随其后的是建设银行,营收4163.32亿元;交通银行排在末尾,营收1338.95亿元。利息净收入仍是各行营收的最大来源,但非利息净收入在营收中的占比正逐渐提高。

从营收增速来看,农业银行、邮储银行、建设银行的同比增速均在7%及以上,分别为7.77%、7.73%和7.00%;工商银行由于基数较大,以4.31%的增速排在末尾。

上半年,六大行实现归母净利润合计6348.93亿元,相当于日赚35.08亿元,平均同比增长13.72%。工商银行、建设银行、农业银行、中国银行的归母净利润均在千亿元以上,工商银行以1634.73亿元排在首位。

从增速来看,除工商银行外,其余5家归母净利润均实现两位数增长,邮储银行更是以21.84%的增速排在首位。

邮储银行在半年报中称,2021年上半年,该行坚守大型零售银行定位,坚持高质量发展,聚焦服务实体经济,积极稳健开展各项业务,实现了规模、质量、效益的稳步提升。主要表现之一就是盈利能力持续增强。报告期内,该行实现净利润412.44亿元,同比增长22.48%。实现营业收入1576.53亿元,同比增长7.73%。其中,实现利息净收入1320.96亿元,同比增长6.19%;实现手续费及佣金净收入114.29亿元,同比增长37.86%。年化平均总资产回报率和年化加权平均净资产收益率分别为0.71%和13.30%,同比分别提高0.07个百分点和0.65个百分点。

去年上半年,国有六大行共实现归母净利润5663.3亿元,相比2019年上半年同期少赚约714亿元,主要系让利实体经济和拨备计提所致。

随着宏观经济形势好转,今年上半年,银行业金融机构的净利润情况整体向好。根据银保监会8月10日公布的数据,上半年银行业金融机构累计实现净利润1.14 万亿元,同比增长11.1%,增速较一季度提升 8.8个百分点。

对于二季度商业银行盈利回升的原因,银保监会称,主要是由于营收增速向好、资产质量改善及拨备计提力度减弱所致。行业盈利增速回升幅度高于营收及拨备前净利润,拨备计提力度减弱和2020年的低基数效应是重要影响因素。

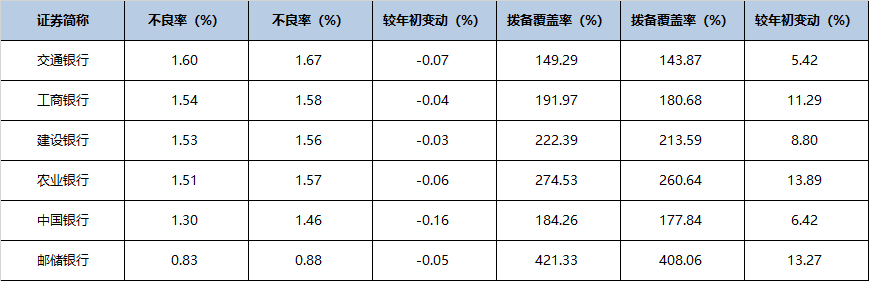

从资产质量情况来看,截至6月底,六大行的不良率均较年初出现不同程度下降。目前,邮储银行的不良率最低,较年初降低了0.05个百分点至0.83%;交通银行的不良率最高,较年初降低了0.07个百分点至1.60%。中国银行的不良率降幅最大,较年初降低了0.16个百分点至1.30%。

与不良率的降低相对应,六大行上半年的拨备覆盖率均同步提升,抗风险能力进一步增强。其中,邮储银行以421.33%的拨备覆盖率排在首位;交通银行排在末尾,为149.29%。

银保监会公布的数据显示,截至二季度末,商业银行不良贷款余额为2.79万亿元,比上季末增加25 亿元;商业银行不良贷款率为1.76%,比上季末下降0.05个百分点,从2020年四季度起连续三个季度下降。在不良率下降的同时,二季度拨备覆盖率比一季度和2020年底均有不同程度的回升。

银保监会对此解释称,这主要得益于两方面原因:一方面,上半年国内经济稳步修复,实体经济利润回升推动银行资产质量改善;另一方面,银行在2020年及一季度保持较大核销力度,对资产质量形成保障。

值得关注的是,按贷款行业来看,截至6月末,银行业不良率最高的行业仍为制造业、批发和零售业,同时房地产业贷款不良率也在多家银行呈现抬头迹象。

农业银行行长张青松在2021年中期业绩发布会上表示,今年需关注的重点风险领域,主要有以下三个方面:一是低端制造、批发零售等传统高风险领域客户;二是随着疫情对冲政策的逐步退出,部分发展前景差、财务表现弱的延期还本付息客户;三是经济转型背景下,部分低效微利、负担过重的大中型企业,层级较低的政府融资平台客户,以及传统能源行业和房地产行业客户,也有一定的潜在风险。

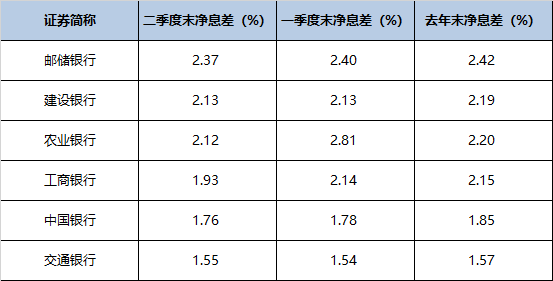

净息差作为衡量银行盈利能力的重要指标,往往数据越高,代表银行的盈利能力越强。

从上半年的数据来看,六大行的净息差均较年初出现不同程度的下滑。其中农业银行去年末的净息差为2.20%,一季度末上升至2.81%,但在二季度末又下滑至2.12%。

农业银行在半年报中解释称,2021年上半年,该行净利息收益率2.12%,净利差1.96%,均同比下降8个基点。主要原因有两点:一是受该行落实国家让利政策以及部分贷款重定价等因素影响,贷款收益率下降;二是受市场环境影响,存款付息率上升。

银保监会数据显示,二季度,商业银行净息差环比微降,但行业息差降幅收窄,城商行、农商行息差逆势走高。上半年,商业银行净息差为2.06%,比一季度微降1BP,但降幅比一季度的3BP有所收窄。其中,国有大行和股份制银行的净息差环比分别下降1BP和4BP至2.02%和2.16%;城商行和农商行的净息差逆势上行,环比分别扩大1BP和4BP至1.9%和2.24%。

对于全年发展,中国银行业协会在刚刚公布的《2021年度中国银行业发展报告》中表示,2021年,全球经济尚未全面恢复,疫情演化尚存在不确定性,且受疫情冲击的风险暴露具有一定的滞后性,银行业潜在风险依然较大。不管是对于国有大行,还是其他银行业金融机构来说,仍存较大考验。

光大证券分析预计,2021年全年商业银行营收与盈利增速平稳,但较中期有所收敛,主要有三个原因:第一,稳健的货币政策延续,银行体系资产负债规模增速稳定;第二,二季度行业净息差季度环比仅微幅收窄1BP,后续来看虽然资产端定价存在下行可能,但由于控制银行体系负债成本举措将持续显效,全年银行业息差预计较中期变化不大;第三,资产质量压力整体可控,预计下半年风险处置力度将有所加大。因此,从全年来看,行业营收和盈利分化程度将较二季度有所收敛,下半年可能比2020年同期计提更多拨备。

更多相关资讯

推荐内容

MORE- (07-04) 超350头大象近期突然集体神秘死亡

- (07-10) “毋以小益而不修毋以小损而不防”

- (08-26) 又来利好了_贵州茅台

- (07-02) 股市正做“M头”还是筑“W底”?

- (01-13) 作品档案之番号RKI-351 可愛いすぎ

- (01-14) 洛城德比战 快船队雷迪克确认复出

- (04-07) 说说顽固性痰咳的气道高反应

- (07-13) 女孩餐厅吃饭疑遭男伴暗中下药 人

- (07-14) 北京不为职工开公积金账户罚5万 具

- (11-27) 香港上市公司嘉利国际荣获2020杰出

- (04-30) 骑士祸不单行:勒夫伤情不乐观 史

- (01-21) 宁波算山码头吞吐量破6亿吨刷新纪

- (12-30) 正确使用标点符号之问号、顿号、引

- (09-22) 骑行趋热买辆称心车不易

- (08-23) 快来看看这些地方的脱贫经是怎么念

- (08-02) 山东:禁止组团赴中高风险地区旅游

- (01-28) 快船将不续签达柳斯-莫里斯

- (01-31) 作品档案之番号MGS视频 韩国美女

- (11-17) 丹阳假日网校这是不是真相?

- (07-28) 爷爷端菜式抱娃 具体怎么回事?

- (02-16) 篮球盛宴腾讯视频TV端直击NBA全明

- (06-10) 六省十市群众艺术展演在临沂成功举

- (11-17) 愈快乐愈堕落qvod可以这样解读吗?

- (04-15) 马刺官方Instagram发布队史对阵步

- (08-20) 中菌特色肥智能化升级开先河

- (08-08) 最新上海市电动车上牌******一览

- (08-22) 一文带你了解重汽豪沃TX车型怎么样

- (05-18) 几千元的代餐食品几万元的减重手术

- (11-04) 关于小皇叔侧耳听风背后的逻辑是什

- (06-27) 艺视21届志愿填报指导丨考进梦想象

- (10-16) 有哪些靠谱的二手交易平台?95分闲

- (01-18) 备好药物应对感冒流感与疫情散发

- (03-04) 奥克利不满NBA联盟调解 仍未和尼克

- (08-19) 12级台风海高斯登陆珠海 台风最新

- (05-04) NBA周四303推荐:勇士 VS 快船

- (06-15) 屈原故里端午习俗“活”起来

- (07-14) 拉姆斯菲尔德其人其事

- (11-22) 扶貧快車上的“潤滑劑”

- (09-26) 几十位明星主演打败好莱坞大片这部

- (02-16) NBA15年后再现扣篮之神 拉文定律