您现在的位置:返回首页

A股定价权在下跌中显现

虽然很难说中秋过后的 A 股完全化解了中秋期间港股震荡的冲击,但 A 股的定价权,或许正在不断显现中。

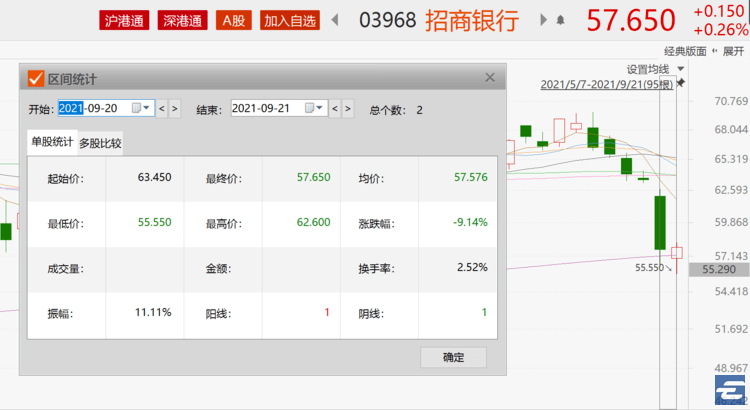

中秋前两个交易日,港股尤其是中资银行股哀鸿一片,招商银行 H 股两日累计下跌 9.14%。

但事实上,招商银行 A 股,仅下跌 3.59%,并未跌破前期低点,还算是强势的。

更不要说地产股,小幅低开后一路向上,大涨 2.96%,这对于房地产,是久违的大阳线了。

这样的走势背后,其实是一个 A 股和港股由来已久的话题,谁更具有定价权。

A 股与 H 股因为无法互联互通,所以长期存在价差,几个证券股甚至 A 股可以相较 H 股溢价超过 300%。

很长一段时间里面,市场有一种惯性思维,认为港股是成熟市场,其对股票的定价更成熟,而 A 股炒作风气太浓烈,定价不具有参考。

恒生指数公司发布的恒生 AH 股溢价指数,一直被认为是衡量两地价差的权威指数。

而正是这个指数中的 「溢价」 两字,和指数以 A 股 ÷H 股的比值来作为指数值,其实也体现了这种 「港股本位」 的思维方式——港股是标杆,A 股是绕着港股的中枢波动的。

而这种思维方式,反映到边际上,则是当港股大跌的时候,市场往往预期 A 股会跟随 H 股的跌幅。

这其实就引出了一个话题,类似银行股这样的板块,到底是 A 股溢价高估了,还是 H 股折价低估了。

其实,熟悉香港股市的投资者应该知道,港股从来不是一个完全理性的市场,而是 「偏科」。

它长期对金融地产股偏爱,并被认为定价比较理性,但是对于工业股,则从来估值偏低,以至于香港本土投资者,很喜欢的一个策略就是在市场低迷时,去买 1 元 2 元的本地工业股,然后等待牛市爆炒中,以动辄 10 倍的获利离场,不一定个个能赌对,但是十个里面押注对两三个,也就大赚了。

我记得香港当年的《香港经济日报》,每周一的周刊,都会有专栏发掘低价工业股。

既然港股当年对工业股的估值非理性能为人接受,那么其实今时今日港股对内地地产股、银行股的定价偏差,同样没什么不能接受的——尤其是在国际投资者对于内地宏观环境的误判或者过分悲观前提下。

对于价值投资者,不那么重要。同股同权,那么哪个低就买哪个,银行股有低价 H 股自然买低价 H 股,长期持有派息率也能高一点。

老股民长期吐槽 A 股的就是,欧美或者香港大跌时,我们往往跟随补跌;但是欧美新高香港新高时,我们却置若罔闻。

其实,说到底这不过是本身疲弱的表现,不是风动,不是帆动,是做空力量的心动。

而今时今日,A 股显然有了足够的自信,或者说有了足够的做多欲望,所以不再跟着港股的牵制走。这样的市场,长期来看,自然是越来越好了。返回搜狐,查看更多

更多相关资讯

推荐内容

MORE- (08-02) 山东:禁止组团赴中高风险地区旅游

- (01-31) 作品档案之番号MGS视频 韩国美女

- (04-07) 说说顽固性痰咳的气道高反应

- (08-08) 最新上海市电动车上牌******一览

- (01-28) 快船将不续签达柳斯-莫里斯

- (01-13) 作品档案之番号RKI-351 可愛いすぎ

- (11-17) 丹阳假日网校这是不是真相?

- (07-02) 股市正做“M头”还是筑“W底”?

- (07-28) 爷爷端菜式抱娃 具体怎么回事?

- (05-18) 几千元的代餐食品几万元的减重手术

- (01-14) 洛城德比战 快船队雷迪克确认复出

- (11-22) 扶貧快車上的“潤滑劑”

- (03-04) 奥克利不满NBA联盟调解 仍未和尼克

- (01-21) 宁波算山码头吞吐量破6亿吨刷新纪

- (11-27) 香港上市公司嘉利国际荣获2020杰出

- (07-04) 超350头大象近期突然集体神秘死亡

- (07-14) 北京不为职工开公积金账户罚5万 具

- (06-15) 屈原故里端午习俗“活”起来

- (04-30) 骑士祸不单行:勒夫伤情不乐观 史

- (02-16) NBA15年后再现扣篮之神 拉文定律

- (11-17) 愈快乐愈堕落qvod可以这样解读吗?

- (10-16) 有哪些靠谱的二手交易平台?95分闲

- (09-22) 骑行趋热买辆称心车不易

- (12-30) 正确使用标点符号之问号、顿号、引

- (04-15) 马刺官方Instagram发布队史对阵步

- (06-27) 艺视21届志愿填报指导丨考进梦想象

- (01-18) 备好药物应对感冒流感与疫情散发

- (07-14) 拉姆斯菲尔德其人其事

- (08-26) 又来利好了_贵州茅台

- (08-22) 一文带你了解重汽豪沃TX车型怎么样

- (08-23) 快来看看这些地方的脱贫经是怎么念

- (11-04) 关于小皇叔侧耳听风背后的逻辑是什

- (06-10) 六省十市群众艺术展演在临沂成功举

- (08-19) 12级台风海高斯登陆珠海 台风最新

- (07-10) “毋以小益而不修毋以小损而不防”

- (07-13) 女孩餐厅吃饭疑遭男伴暗中下药 人

- (09-26) 几十位明星主演打败好莱坞大片这部

- (02-16) 篮球盛宴腾讯视频TV端直击NBA全明

- (08-20) 中菌特色肥智能化升级开先河

- (05-04) NBA周四303推荐:勇士 VS 快船