�����ڵ�λ�ã�������ҳ

AB�ɺ�����ͬ�ɲ�ͬȨģʽ�ó���AB�ɳֹ�002%Ҳ�ܿ��ƹ�˾

����ԭ���⣺AB�ɺ�����ͬ�ɲ�ͬȨģʽ���ó���AB�ɣ��ֹ�0.02%Ҳ�ܿ��ƹ�˾

������ͬ�ɲ�ͬȨ������ֻ��AB��һ��ģʽ��������AB�ɡ�ABC�ɡ����ȹɡ�����AB�ɡ�ƽ�����塢����̶�ͶƱȨ�ij���AB�ɵ�����ͬ�ɲ�ͬȨ��ģʽ�����������ܡ�

�������������š�С����������������еĹ�˾������AB�ɣ���������������֮���ʵ��AB�ɵģ�����֮ǰ��û��ʵ��AB�ɡ�

�����ڹ��ڣ��ƴ��塢��ҵ�塢��������������Ĺ�˾��������AB���ˣ��������е��������ι�˾����Բ������Ƶ�ʵ��AB�ɡ�

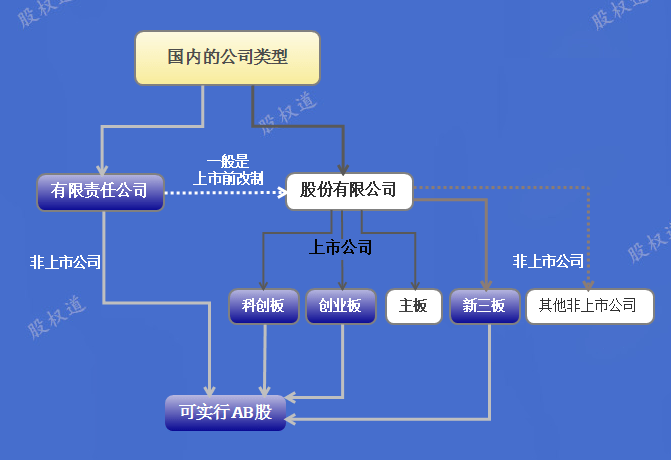

�����ҹ�����˾��������˾��Ϊ�������ι�˾�ɷ�����˾���࣬����˾������23��75���������������ι�˾������˾������76��145�������ڹɷ�����˾��

������A�ɣ������ƴ��塢��ҵ�壩�Ĺ�˾����������Ĺ�˾���붼�ǹɷ�����˾�������������ú��ܹ��Ͽƴ���Ĺ�˾���⣩��Ҳ��һ���ֹɷ�����˾û�����У��������Ͻ����

����������˾������131���ֹ涨������Ժ���ԶԹ�˾���б����涨�������������Ĺɷݣ����������涨��

����������ôһ�仰�������ڲ��Ĺ�˾��������£��ɹ���Ժ�����涨���ڿƴ��塢��ҵ�塢������ʵ��AB�ɻ������ȹɡ�

����������������ǻ۰ɣ���Ϊ��ʵ�����仯���������ֲ��ܾ����ģ��ƶ����ɼ�Ҫ���ǽ���ִ�����⡢��Ҫ���ǵ���Ӧδ�����ϱ仯���������������д��������ô��

����û�����еĴֹ�˾�����������ι�˾�����������ú��ܹ��Ͽƴ���Ĺ�˾���⣬�������ι�˾ȫ�����������й�˾��

���������������ι�˾����˾����42���涨���ɶ�������ɹɶ����ճ��ʱ�����ʹ����Ȩ�����ǣ���˾�³����й涨�ij��⡣

��������˾������42���������¹涨����2005���ĵġ���˾�����Ѿ�����ô�涨�ˣ����Ϻ�����ԺҲ��2007��Ҳ�������������˵�����ڡ���˾����Ȩ���ڶ��������а������й�˾��10����ǰ���Ѿ�����ͬ�ɲ�ͬȨ����ˡ�

��������˵��AB�ɲ����ϡ���˾�����涨����˵2020��8��ͨ���ġ����ھ��������Ƽ������������״�ȷ�� ��ͬ�ɲ�ͬȨ���ƶȣ�������û��Ū�������˾�����Թɷ�����˾���������ι�˾�Ĺ涨�Dz�ͬ�ģ����߿���������˾������42������˾�³����й涨�ij��⡱����˼��

�������ڡ���˾�����Թɷ�����˾�����Ƹ��࣬�����������ι�˾�Ĺ涨�����ɣ�������ƿռ��������û���еĴֹ�˾�������������ι�˾����ʽ��������֮ǰ�Ż���Ƴ�Ϊ�ɷ�����˾��

��������Ϊ���������й�˾�IJ���δ���ʺ��ڷ����й�˾��Ҳ���鲻ҪäĿ�������й�˾��������

���������ʼ�������չ�˾����Ȩ������������ǰ���㹻רҵ��������ƣ���Ϊ���к����ٺ��ϸ�Ĺ���ͼ�ܣ�����֮ǰû��Ƶģ�����֮��ܶ�����������ˡ�

������Ҫָ֤ȯ��Ϊ���з���Ļ����������£����������Ϲ����ģ����ǹ�60�ֵ��¡�

���������ʼ�˳ֹɱ���������Ҫ����Ȩ����90�ֻ�120�ֲ��������ģ�������60�ֿ��Խ���ġ�

���������п�ʼ��ε�������Ĺ�Ʊ����ΪA��B��C���࣬A���Ʊÿ�ɿ�Ͷ1Ʊ�� B���Ʊÿ�ɿ�Ͷ4Ʊ�� C���Ʊÿ�ɿ�Ͷ8Ʊ��

��������C���Ʊ��ֻ�����1�ˣ�����ʱ�ijֹɱ���Ϊ14.5%���ܹ�����Լ48.3%��ͶƱȨ��

��������B���Ʊ��ֻ����Ѷ1�ң�����ʱ�ijֹɱ���Ϊ12.9%��ӵ��21.5%��ͶƱȨ��

�������ڵ����ȹɣ�������Ԫ�����ڿ���Ⱥ��������˾��Ͷ���˷��е����ȹɲ�ͬ����Ȼ���ƶ������ȹɣ��������б��ʵ�����

����2013�꡶����Ժ���ڿ�չ���ȹ��Ե��ָ������������ȹ������涨�� 2014��3��21��֤��ṫ�������ȹ��Ե�����취������һ��ϸ������ȷ���ȹɵ���ع���

������2�����й�˾����******���ھ��ڵľ������й�˾���ͷ����й��ڹ�˾��ע����ʵ����������Ĺ�˾�������Էǹ����������ȹɡ�

������2�����пɷ������������£������������ȹɹɶ������Ϣ��֮���������ͨ�ɹɶ���������

������3�����ȹɹɶ�����Ȩ�����ơ�����������⣬���ȹɹɶ�����ϯ�ɶ������飬���ֹɷ�û�б���Ȩ��

�������ȹɹɶ��Է���ͶƱȨΪ���ۣ���òƲ����������Ȩ�����ԣ���A������Ҳ����ͨ���������ȹɶ��������Ȩ��ϡ�͡�

����һЩ����Ԫ����Ĺ�˾���ڿ���Ⱥ��������˾���Ͷ���˷������ȹɣ��������ȹ�����ڵ����ȹ���ȫ��ͬ��

����Ͷ�����õ����ȹɳ����вƲ�����Ȩ���⣬������ͨ�ɹɶ�һ���������������Ƶ�ͶƱȨ��������Ҫ��һƱ���Ȩ���������Ȩ��

�����뿪�������ȹ���ȣ��������ȹɵĻ��Ƹ�������Ȩ���Ե�ԭ�����ȹɹɶ��Է�������ȨΪ���ۣ���òƲ��������Ȩ��

���������������ȹɣ���Ҫ�Ʋ��������Ȩ��Ҳ����������Ȩ��������Ҫ���������Ȩ�����ںܶ˾���ʴ������Ƶ�λ�����ò�����Ͷ��������˫��Ȩ��Ҫ��

��������Ժ��֤���������ȹɵĹ涨��Ҫ�����ڹɷ�����˾�������������ι�˾���ѣ���������������ȹɹ����Ҳ�����������й�˾�������ȹɣ���Ϊ�����������ȹɸ��ʺϵķ�����

�������й�˾��Ϊ�ܹ������ƣ���ѡ��ķ������࣬�������ȹ�Ҳ��һ�ֿɹ�ѡ��ķ�ʽ��

���������������չ��������Ϸ��˾Playtika���չ�����305��Ԫ�������й�˾��ô����չ�����Ҫ�����ģ�����ʱ��ңң���ڣ���һ���������������˻��Ѿ��������������أ�

�������Ծ���������ر�ķ������Ƚ���13�Ҳ��ŵ�������Playtika���������Ȼ�������װ�����й�˾��

����Ϊ�˺�13�Ҳ��ų���Alpha��˾�����չ�Playtika��13�Ҳ�����Alpha��˾�ijֹɱ���Ϊ99.98%��������۳ֹɱ���Ϊ0.02%��

�����ɱ��չ���˾�Ĺ����Ŷ�ϣ���չ�����Ϥ��Ϸ��ҵ������Ϊ�չ��������Alpha��˾��13�Ҳ��ųֹɱ����ߴ�99.98%������û����Ϸ��Ӫ�������飬������Playtika�����Ŷӵ�Ҫ��

����Ϊ��ʹPlaytika���������ţ����չ���Ĺ�˾������Ϸ����ľ��˷������������������еIJ��Ź���������ΪAlpha�����һ��������ƶȣ����ǰ����г���AB�ɣ���Ϊ����ͨ��AB�ɳ����ܶ࣬���˳ֹ�0.02%���ܿ��ƹ�˾��

����Alpha�Ĺ�˾�³̹涨��13�Ҳ���ֻ��4��������ͶƱȨ�����������ͶƱȨ��0��

�������ֹ�0.02%��С�ɶ�������4��������ֹ�99.98%�Ĵ�ɶ������������⣬����������ı���Ȩ��100%�����˵�����ͶƱȨ��������ڹ��ڵ����ȹɣ���13�Ҳ���û�вƲ��������Ȩ��

�������ݵ�һ�ҹ�˾������λ�ɶ����ֹɱ�����93.33%��5%��1.67%������2007���Ĺ�˾�³̹涨��ÿһ�ɶ���һ����Ȩ�����ǰ�����ͶƱ�����Գֹ�93.33%�Ĺɶ�ͶƱȨ�ͳֹ�1.67%�Ĺɶ�ͶƱȨ��һ���ģ���λ�ɶ���ͶƱȨ����1/3��

��������ƽ�������ͶƱȨ�����С�ɶ���Ϊ�����������dzֹ�67%�о��Կ���Ȩ��

�������յ�һ�ҹ�˾��2001��8�³������ɶ����ֵ����ˣ���ɶ��ֹ�34%���������ֵܸ��ֹ�22%��

�������ǵĹ�˾�³̹涨����ɶ���ijЩ��������52%�ı���Ȩ��������λ�ɶ�ֻʣ�¸�16%�ı���Ȩ����������Ҫ2/3����Ʊ��ͨ����

����2019�������뻻���£�����Ĺɶ����ˣ���ɶ��Ͷ��ɶ�Ͷͬ��Ʊ���ֹ�56%�����ɶ����Ĺɶ�Ͷ����Ʊ���ֹ�44%��

������ɶ��Ͷ��ɶ�˵���������Ѿ��ﵽ2/3����Ʊ�������Ĺɶ�˵ֻ��56%��Ʊ����û�ﵽ��˾�³̹涨2/3��Ʊ��Ҫ��

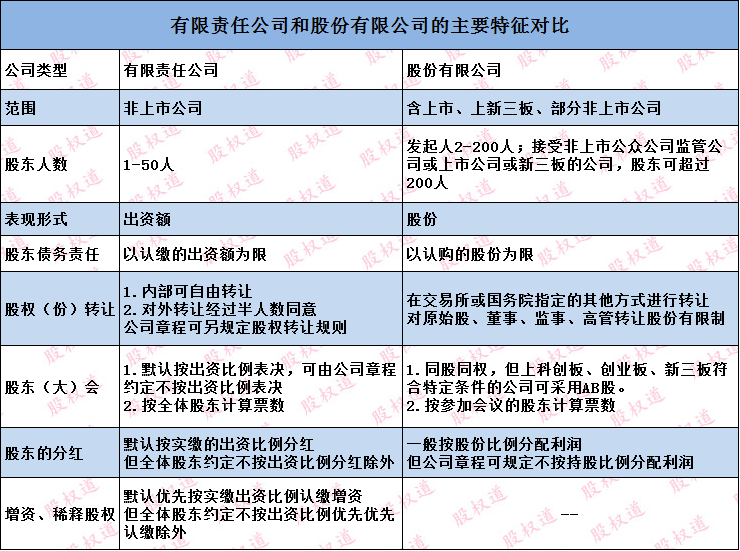

�������������ι�˾�У��ɶ����ճ��ʱ�����ʹ����Ȩ�Ƿ��������µij�̬��������˾������42�����䡰��˾�³����й涨�ij��⡱�������˹�˾���εľ�������˾���������������ι�˾�³̶Դ�������ͬ�Ĺ涨�������³̹涨�����ڷ�������һ�������������ι�˾�˺��Ժɶ���˼���εij�����֡�

������ɶ�+���ɶ����ֹ�56%����68%��ͶƱȨ��52%+16%���������˹�˾�³̹涨��2/3Ʊ�������Լ��±��ɹ������ˡ�

���������A�����й�˾��ֻ�ܲ�����ͨAB�ɻ������ȹɣ��������е��������ι�˾���Բ��������е��κ�һ�֣��ڡ���˾����Ȩ����2��������о�����ܡ�

���������Ѷ

�Ƽ�����

MORE- (11-17) �������������Dz�������?

- (01-31) ��Ʒ����֮����MGS��Ƶ ������Ů

- (11-22) ��ؚ��܇�ϵġ���������

- (04-30) ��ʿ�������У��շ����鲻�ֹ� ʷ

- (06-27) ����21��־Ը�ָ��ح����������

- (01-28) �촬������ǩ����˹-Ī��˹

- (11-27) ������й�˾���������ٻ�2020�ܳ�

- (07-04) ��350ͷ�������ͻȻ������������

- (07-10) ��������������������������

- (05-18) ��ǧԪ�Ĵ���ʳƷ����Ԫ�ļ�������

- (04-15) ���̹ٷ�Instagram������ʷ����

- (07-13) Ů�������Է������а鰵����ҩ ��

- (01-21) ������ɽ��ͷ��������6�ڶ�ˢ�¼�

- (08-08) �����Ϻ��е綯������******һ��

- (05-04) NBA����303�Ƽ�����ʿ VS �촬

- (09-26) ��ʮλ�������ݴ�ܺ������Ƭ�ⲿ

- (04-07) ˵˵�����̵�ȵ������߷�Ӧ

- (11-04) ����С���������米�������ʲ

- (01-13) ��Ʒ����֮����RKI-351 �ɐۤ�����

- (07-14) ��ķ˹�ƶ�����������

- (06-15) ��ԭ�������ϰ�ס������

- (08-23) ����������Щ�ط�����ƶ������ô��

- (08-19) 12��̨�纣��˹��½�麣 ̨������

- (08-22) һ�Ĵ����˽���������TX������ô��

- (03-04) �¿�������NBA���˵��� ��δ�����

- (11-17) ������������qvod�������������?

- (07-14) ������Ϊְ�����������˻���5�� ��

- (01-14) ��ǵ±�ս �촬���Ͽ�ȷ�ϸ���

- (07-28) үү�˲�ʽ���� ������ô���£�

- (02-16) ����ʢ����Ѷ��ƵTV��ֱ��NBAȫ��

- (10-16) ����Щ���Ķ��ֽ���ƽ̨��95����

- (12-30) ��ȷʹ�ñ�����֮�ʺš��ٺš���

- (06-10) ��ʡʮ��Ⱥ������չ�������ʳɹ���

- (08-20) �о���ɫ�����ܻ��������Ⱥ�

- (02-16) NBA15������ֿ���֮�� ���Ķ���

- (08-02) ɽ������ֹ���Ÿ��и߷��յ�������

- (01-18) ����ҩ��Ӧ�Ը�ð����������ɢ��

- (07-02) ����������Mͷ����������W�ס���

- (09-22) ���������������ij�����

- (08-26) ����������_����ę́