�����ڵ�λ�ã�������ҳ

��겳ֲֵ���ֻ�����°���������Ԥ���ص��ע

��������A�ɵͿ����ߣ�Ȩ�عɷ�����������ϡ�������ڡ��ơ��������������ǡ���ָ֤������1.02%����3564.59�㣬��ҵ��ָ��1.4%,����֤50�dz�2%�����гɽ�������11�������ճ����ڣ������ʽ�����124��Ԫ��

����������ͷͨ���ɷݽ��ڹɼ��ڰ���ڱ������ƣ���Ҫ����Ϊ�г���Ϊ����������ľ��ǹ��Ͻ��ۡ����������������������Ͻ�����ӯ������Ҳ���½���������Ϊ���°�������ҵ��������������У��������ɻ�����ֵ�ù�ע�ķ���

���������ȣ������ҵĿǰ���������������ɱ�̫�ߵ��������������裬��վ��Ը�������װ�������¹����ҵ������������»���6�µף��������ο����ʵ������Ƚϴ�ı����£�����PV InfoLink���У�6�·ݲ��ֵ��Ƭ���̿�����һ���»���40%-50%�������������µĹ��Ϲ�Ƭ�Ǽ۳�����ֹס�����ǵĽŲ��������г��Դļ۸��ȶ���ÿ����200-208Ԫ����λʱÿ������ϼ۸���220Ԫ���ң���

�������Ͻ����ȶ��ļ۸���������ҵ���߳������ڡ��ļ����ǹ����ҵ�Ĵ�ͳ���������Ź������ɱ����½������ε�վ��ҵ�����ڿ���װ������

���������������ҵ��������Ŀǰ�����ϵ����ŵ����ǹ��ϣ����˹��ϣ��������ڶ��������ԵĹ����������������ϵ��Ǽۣ��ǹ����ҵ������ʢ�����β��ܿ����ͷţ������¹�����Ϊ����ԭ���Ϲ���Ӧ��Ľ����

�������ϼ۸���ȫ�������γ��̾��۶��������г�����֮���� ����������������ݵij���������Ҳ��һ����֤����ҵ������ʢ�Ĺ۵㡣�ھ�������һ����ҵϴ��֮�ྦྷ���ҵ����ѵõ����Ը��ƣ�������ͷ��ҵ���������汾�ָ߾������ڣ������Ծ�

����Ԥ��2021���ϰ��꣬��˾ʵ�ֹ�ĸ������28-30��Ԫ��ͬ������177%-197%��ʵ�ֿ۷ǹ�ĸ������28-30�ڣ�ͬ������192-213%��

������˾��һ����ʵ�ֹ�ĸ������8.5�ڣ�����ҵ��Ԥ�����㣬�ڶ����ȹ�˾ʵ��ӯ��19.5-21.5��Ԫ��ͬ������193%-223%��֮ǰ����Ԥ�ڹ�˾�ڶ�����ӯ��20��Ԫ�����ҵ��Ԥ���������Ԥ�ڡ�

������˾ҵ��ʵ�ִ��������ԭ���ǣ�1����˾�ߴ�����ҵ��������������������������������ҹ��ϼ۸�ͬ�ȴ��������2����˾���ҵ����������������ͬ�Ⱦ�ʵ�ֽϴ����������

��������ȯ�̵ĸ��٣�Ԥ�Ƶڶ����ȹ��ϳ���2.2-2.5��֣�����170Ԫ/kg���ң��ӹ��ϵĹ�����������Ԥ���°�����ϼ۸��ܹ�������170Ԫ/kg���ϣ�Ŀǰ���ϼ۸���200Ԫ/kg�������2021��ȫ�г��ܹ����160GW���ҵ�װ�������۸�170Ԫ/kg���㣬ͨ����ȫ��������80-100�ڡ�

����2020 ��������ȫ����Ҫ�����壨����ŷ�պ��ĵȣ�������δ�� 30 ������ȷ�ļ��ź�̼�к�Ŀ�꣬�ҹ���ȷ�����2030��̼��壬2060��̼�к͡�Ŀ�꣬ȫ�������̼��չʱ����Ϊ����ķ�չ��·�ṩ���ڶ��ȶ�����������

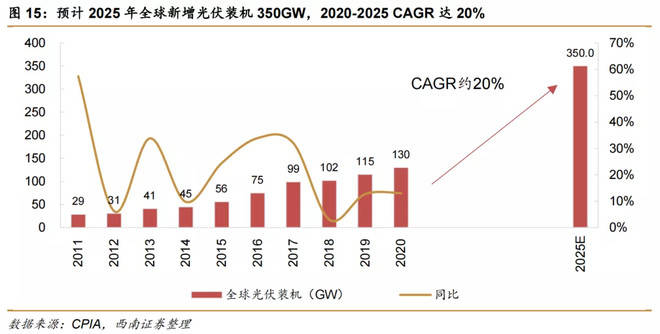

�������ڹ������ȫ�����ƽ��ʱ�������Ϊ�ֹ���ʵ��̼���ŵ���Ҫ��Դ��ʽ��ȫ����̼�к͵ķ�չĿ���£�����ɳ��ռ���ȷ�ҹ�����Ԥ��2021-2025 ��ȫ����װ������������Ϊ 20%���ң�2021������������װ��60GW��ȫ���������װ��160GW��2022 ��ȫ��װ����200GW��2025 ��ȫ��������װ�����������ﵽ 350GW��

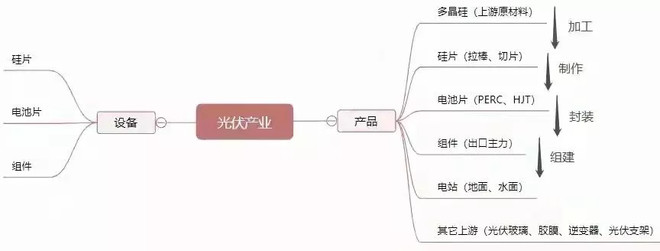

���������ҵ��Ҫ�����������ҵ���Ĺ��ϡ���Ƭ�����Ƭ������ĸ����ڣ����ε��豸���������ϣ��Լ����εĵ�վ������ϵͳ�ȡ��Ӿ�����ֿ������ϡ���Ƭ���ھ��������ԽϺã����Ƭ������������ݵͣ�������ַ�ɢ��

����ͨ���ɷ��ǹ��ϻ�����ͷ����һ����ũҵ������Դ˫��ҵΪ���ĵĴ�����Ӫ�Ƽ���˾��Ŀǰ��˾�Ĺ��ҵ����Ҫ�������Ϻ͵��Ƭ��������� 1995 �꣬2006 ������ྦྷ������2013 �꣬�չ��Ϸ���ά�����ֵ��ҵ��2017 �꼴��Ϊȫ������س����ھ����Ⱦ�����

��������2021 �꣬��˾�ߴ�����ҵ���������ԼΪ9��� ��̫���ܵ��ҵ�������ԼΪ30GW��Ԥ��2021��ף���˾��ز��ܹ�ģ������55GW��

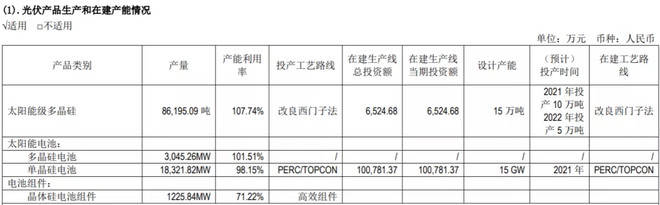

����2020�꣬��˾ʵ�ָߴ���������8.66��֣�ͬ������35.79%��ʵ��ë���� 36.78%��ƽ�������ɱ�Ϊ 3.87 ��Ԫ/�֣�Ŀǰ��Ʒ�е�����ռ���Ѵﵽ 98%���ϣ�����ʵ�� N ���ϵ�������������ؼ����ҵ�����������������Ϊ27.5GW��������22.16GW��ͬ������66.23%���������ë���� 16.78%��

������˾�ߴ������²��������ɱ�Ϊ 3.63 ��Ԫ/�֣��½����ܾ߱�����ĵ��߹�ģ�����Ƶ��������ռ������ɱ���ʵ�� ��һ���½��������²��ܵIJ���Ͷ�ţ���˾��ӯ����������һ����ǿ��

����5�¿�ʼ����Ҳ��ֵĻ�����ҵ��603799���Ƿ�116.28%����6�²��ֵı���ϡ����600111���Ƿ�102.32%�������ڶ��Ѿ�ʵ���˷���������ǰ������ʾ�� ���ܶ�����000155�� �� �����²ģ�605399��Ҳ������һ���⣬������֤�����ߵ�ʵ����

����7�·ݵĸ������ֲ����Ѿ���ʼ�� ������ס�û��ᣡ���̺���һֻ﮵��+����������β�̻������쳣�������������Ľ�����������˿�������ͼ����棬ҵ�����������Ѿ��������ij��ڴ�ѹ�����ᶨ�ĸ��������������������ƣ�Ŀǰ�Ѿ���ʼ���������ֵƫ�ͳ������ԣ��ɽ���ʱ��ɽ������ԷŴ�˵������������ϣ�����Ҳ����ǰ�����һ��ͻ�ƺ������˷Ŵ��о��г�Ϊţ��������DZ����

�������ڴ����������ׯ�ҽ�������Σ�Ϊ�˲�����ׯ���볡�Ľ��ർ��������������ɢ��������Ͳ������ˣ���ҿ������·�����Ҫ���������ŵ���ѡ�������ص���ٹ۲죡���������ȵ��ȵá�

����1�����ϣ�2020�깫˾�������ڽ��ߴ�������ɽ���ڡ���ɽһ�ڡ���ͷ������Ŀ�ϼ����15 ��֣�Ԥ����ɽ���ڡ���ɽһ�ںϼ�10�����Ŀ���� 2021 ���ǰͶ������ʱ��˾���γɳ���18 ��ֵĸߴ�������ܣ���ͷ���� 5 �����ĿԤ�� 2022 �꽨��Ͷ����

�������⣬7��1�գ���˾�ٴη����˹��������ƻ����滮����ɽ��ͨ��������Ͷ�ʽ������20 ��ָߴ�������Ŀ����Ŀ��Ͷ��Ԥ��Ϊ140 ��Ԫ����ÿ��10��ַ�����ʵʩ��һ��Ͷ��Ԥ��70 ��Ԫ���ƻ� 2022��12 �µ�ǰͶ����������Ŀ�����г��������ҵ��չ������������

����2��̫���ܵ�أ�2020�깫˾������ üɽ���� 7.5GW������һ�� 7.5GW ������Ϲ��ܺ����Ľ��� 15GW 21X ��ߴ�����Ŀ��������2021��Ͷ������ʱ���ܽ�����55GW������ 166 �����ϳߴ�ռ�ȳ��� 90%����Ʒ�ṹ��һ���Ż���

������һ���棬����Ϲ��ܺ����ĵ�����������Ƭ��Ŀ���� 2020 ���������������Ŀ�����ڣ�ÿ�ڸ� 7.5GW��Ԥ�Ʒֱ��� 2021 ��� 2022 ��Ͷ������һ�����ϴ�ߴ��Ƭ�Ĺ�����

�������ݹ�˾���ܹ滮�� 2021�� ��Ͷ��ߴ���ܴ� 37.5GW��ռ�ܲ��ܱ���Ϊ 65%���²���ռ��ͬ��ҵ���š�

�������⣬Ϊȫ��Ӧ��δ����ػ��ڼ�������˾�� 2018 ������ HJT ���ʽ����з����� �깫˾�� HJT ת��Ч���ϼ���ͻ����25.18%�������� 1GW ������ ���ȡ�ý�����������ɹ������ͬʱ������ Topcon �������з������ԣ���˾������ HJT ���еIJ��ԡ���üɽ���ںͽ���һ�ڹ� 15GW �IJ����У���Ϊ���� Topcon ����Ԥ�������ռ䡣

�����ྦྷ�裨�ֳƹ��ϣ���Ϊ�������ҵ����һ�����ڣ�������������Ϊ��ѧ�ᴿ���գ����и߱������ʲ������ܽ������ڳ����ص㡣���ϻ��ھ�������ȶ���2020 ��ྦྷ������ǰ����ҵ����ռ���ڶྦྷ���ܲ����� 87.5%��

����1��Ͷ�ʹ�ģ���Ͻ�����Ŀ��������5�����С�˳ɱ�̫�ߣ�5��ֶ�ӦͶ�ʶ�����70��Ԫ��

����2�����ܽ������ڳ���һ����Ҫ2��ʱ�䣻���ߣ��������ڵ�������һ���������������ֹͣ��ͣ����ʧ�dz���

������ˣ�����ڹ����ҵ���������ڣ��ྦྷ�軷�ڸ����׳��ֲ��ܹ����������������ľ��棬���ֳ������Ե������ԡ�

�����г����� 2022 ������²����ͷţ����ϼ۸�������ͨ�������������ٶȼӿ��Ǵ��ֹ��Ϲ����ƽ�����Ҫԭ��֮һ��

������ͳ�ƣ�2020 ������ͷ����Ƭ��ҵ�����ٶȼӿ죬���Ӹ߾���˫�����ܵ���ҵ�½�����ֹ�Ƭ��ҵ������ 2021 ��ĩ����Ƭ���ܽ��� 400GW�����е������ܳ�350GW��ͬ������ 53.63%��

����2021 ��ȫ�������ྦྷ���������ԼΪ 61 ��֣����Dz������¼��豸���ޣ�ʵ����Ч�������ԼΪ 58 ��֣������� 2020���ȫ�������� 4 ��֣�����������Ҫ��2022�꿪ʼ�ͷš�

��������2022 ��ף���Ƭ�ۼ��������ܳ���330GW�������϶��ۼ��������ܽ�֧��Լ180GW �Ĺ�Ƭ������

����ͨ��Ŀǰ����8������ң�2021�������10��ֲ����ͷţ�����ܴﵽ18��֡������²��ܳɱ����ͣ�����۸��µ����͵�10��Ԫ/�֣���˾������ʵ��20-30%��������

����3����˾�ڹ����ػ��ڵ����Ʊ����ڳɱ��ܿغͳ������������棬��˾���Ƭ���ڷǹ�ɱ��ѽ���0.2Ԫ/W���ڣ�2021���˾��ز��ܽ���55GW����ҵ���ȡ�

����4��������û���һ����Ԥ�ڣ���˾2021�꾻����ͬ������85%��EPSΪ1.5Ԫ��Ŀǰ�ɼ۶�Ӧ��ֵ��27��PE��

������ϼ���ͼ������Ŀǰͨ���Ĺɼۻ����ڵ���̬���У����ƽ��ڻ���������Ľ���۸��°������Ź�˾��ҵ���ͷţ����Źɼ�Ҳ�����������֡�

���������Ѷ

�Ƽ�����

MORE- (11-17) �������������Dz�������?

- (08-23) ����������Щ�ط�����ƶ������ô��

- (05-04) NBA����303�Ƽ�����ʿ VS �촬

- (02-16) ����ʢ����Ѷ��ƵTV��ֱ��NBAȫ��

- (03-04) �¿�������NBA���˵��� ��δ�����

- (04-30) ��ʿ�������У��շ����鲻�ֹ� ʷ

- (10-16) ����Щ���Ķ��ֽ���ƽ̨��95����

- (06-15) ��ԭ�������ϰ�ס������

- (09-22) ���������������ij�����

- (01-13) ��Ʒ����֮����RKI-351 �ɐۤ�����

- (07-14) ������Ϊְ�����������˻���5�� ��

- (07-14) ��ķ˹�ƶ�����������

- (04-07) ˵˵�����̵�ȵ������߷�Ӧ

- (05-18) ��ǧԪ�Ĵ���ʳƷ����Ԫ�ļ�������

- (12-30) ��ȷʹ�ñ�����֮�ʺš��ٺš���

- (11-17) ������������qvod�������������?

- (06-27) ����21��־Ը�ָ��ح����������

- (07-04) ��350ͷ�������ͻȻ������������

- (11-22) ��ؚ��܇�ϵġ���������

- (08-08) �����Ϻ��е綯������******һ��

- (07-28) үү�˲�ʽ���� ������ô���£�

- (11-27) ������й�˾���������ٻ�2020�ܳ�

- (07-02) ����������Mͷ����������W�ס���

- (11-04) ����С���������米�������ʲ

- (01-21) ������ɽ��ͷ��������6�ڶ�ˢ�¼�

- (07-10) ��������������������������

- (09-26) ��ʮλ�������ݴ�ܺ������Ƭ�ⲿ

- (07-13) Ů�������Է������а鰵����ҩ ��

- (08-20) �о���ɫ�����ܻ��������Ⱥ�

- (08-19) 12��̨�纣��˹��½�麣 ̨������

- (01-14) ��ǵ±�ս �촬���Ͽ�ȷ�ϸ���

- (01-31) ��Ʒ����֮����MGS��Ƶ ������Ů

- (04-15) ���̹ٷ�Instagram������ʷ����

- (08-22) һ�Ĵ����˽���������TX������ô��

- (06-10) ��ʡʮ��Ⱥ������չ�������ʳɹ���

- (02-16) NBA15������ֿ���֮�� ���Ķ���

- (01-28) �촬������ǩ����˹-Ī��˹

- (08-26) ����������_����ę́

- (08-02) ɽ������ֹ���Ÿ��и߷��յ�������

- (01-18) ����ҩ��Ӧ�Ը�ð����������ɢ��