您现在的位置:返回首页

叮当快药尚无解药

若成功上市,叮当快药将成为继阿里健康、京东健康、平安健康后的又一家互联网健康上市公司。

在递交招股书的一个月前,叮咚快药发生了一次较为重大的人事变动,有18名机构股东集体退出,其中包含了此前担任叮当快药CEO的俞雷、东南事业部总经理冯钢等。

针对此事,当时出现了两种声音。一种是认为叮当快药可能在筹备上市故需调整股权结构,另一种则认为叮当快药可能出现了业绩未达预期或现金流问题。

实际上,对于叮当快药业绩未达预期以及现金流的质疑并非旁人的无中生有,叮当快药引以为傲的自营模式、高成本费用都制约着其扩张。

2014年,涌现出了众多O2O企业,O2O这一概念达到了前所未有的火热程度。杨文龙嗅到商机,选择成立叮当快药。

叮当快药的平台属性是“快”。当时,同为O2O医药行业的药给力、快方承诺的是一小时送药,而叮当快药主张28分钟送药上门,更为快速。

起初,叮当快药选择的“轻资产”模式,即只做平台,与线下零售药店合作,自己不开药房。

但线下零售药店存有一定不足。比如,有些药店非24小时营业,到了晚上易出现无药可送的情况;有些药店因客单价过低而选择不接单等等。诸如此类的问题,让叮当“快”这一属性难以维持。

2016年,叮当快药开始自建智慧药房、药品配送系统和物流团队,用以更好地满足用户对时效性以及药品种类的需求。

智慧药房可为用户建立专属的电子病历档案,并给出健康状况评估与健康管理方案。此外,它能够借助叮当大数据,掌握该地区的购买需求,准备需求量大的药品,提升效率。

除此之外,相比传统连锁药店,叮当快药的智慧药房依托叮当线上服务,无需开在人流量多的学校、医院附近,不用过分依赖选址;相较京东健康、阿里健康等需依托第三方平台配送的模式,更具有时效性。

“线上+线下”的方式,让叮当快药在行业中稳住了脚跟。在后续的O2O送药平台的大洗牌中,像药给力等对手因盈利模式无法支撑后续发展而出局,叮当快药挺过去了。

据招股书显示,目前,叮当快药已开设了302家智慧药房、遍布中国14个城市。

2018年到2020年,叮当快药平均单店销售额分别是642.85万元、580万元和860.6万元。相比之下,老百姓线家门店,平均单店销售额为285万元。益丰药房线家门店,平均每家店收入有213万元。

论门店数量,叮当快药的智慧药店不及老百姓、益丰药房。可论单店销量,叮当快药的表现要明显高于这两家传统药店。这主要得益于自营模式下带来的高效率,用户可以在更短的时间内收到所需药品,让用户愿意在叮当快药平台上买药。

也正是这种模式下,叮当快药才得以将供应链掌握在自己手中,保证效率与价格。从某种程度上来说,为叮当快药带来了毛利率优势。

相比京东健康、阿里健康这两家对手,叮当快药的规模较小。可它的毛利率数据却高于这两家互联网巨头。

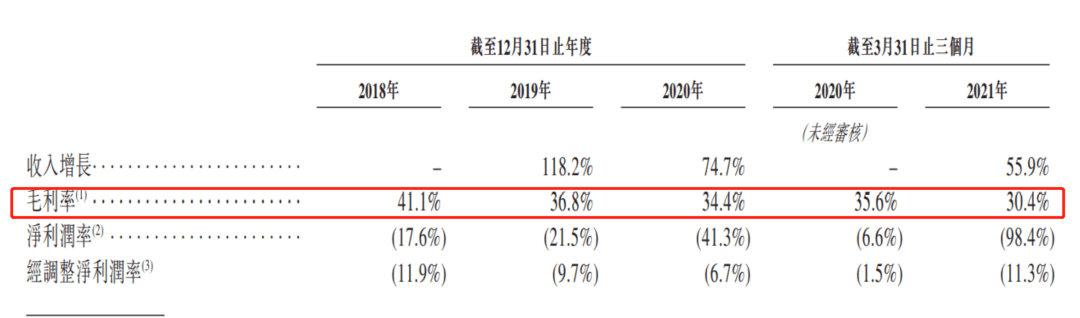

叮当快药招股书显示,2018年至2021年Q1,叮当快药的毛利率分别为41.1%、36.8%、34.4%及30.4%。而阿里健康和京东健康的毛利率大概在25%左右。

对叮当快药来说,从“轻资产”模式转型到自营模式,走的是一条特立独行的路,但这条路适合叮当快药。

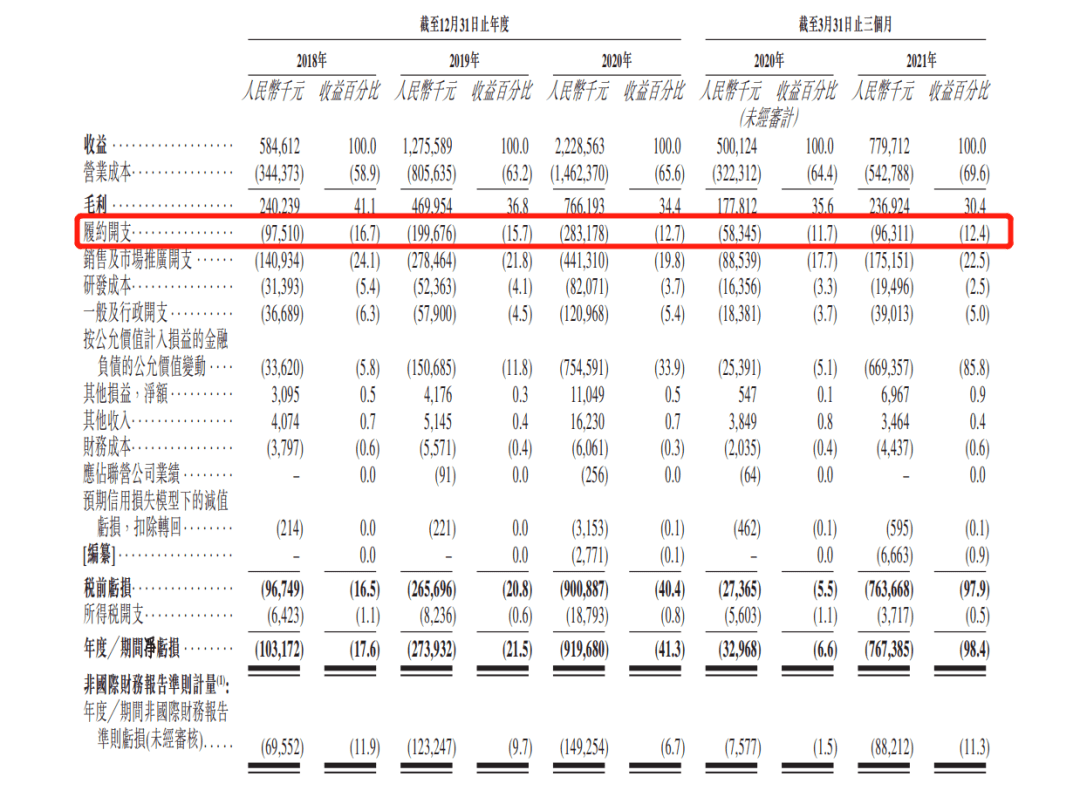

以2021年Q1为例,也就意味着叮当快药每出一笔订单,所需的履约支出为7.44元。

履约开支将随着订单数量的增加而增加,无法降低的履约费用,影响着叮当快药的盈利。

另外,市场快速发展,卖药本身是一个低频的需求,为寻求有效客户,叮当快药不得不采取一系列的措施用以获客。这其中包括了与银行合作推出买单立享62折、新用户1元购、建立新智慧药店等等。

因此,除履约支出外,叮当快药面临着快速增长的销售及市场推广开支和行政开支。

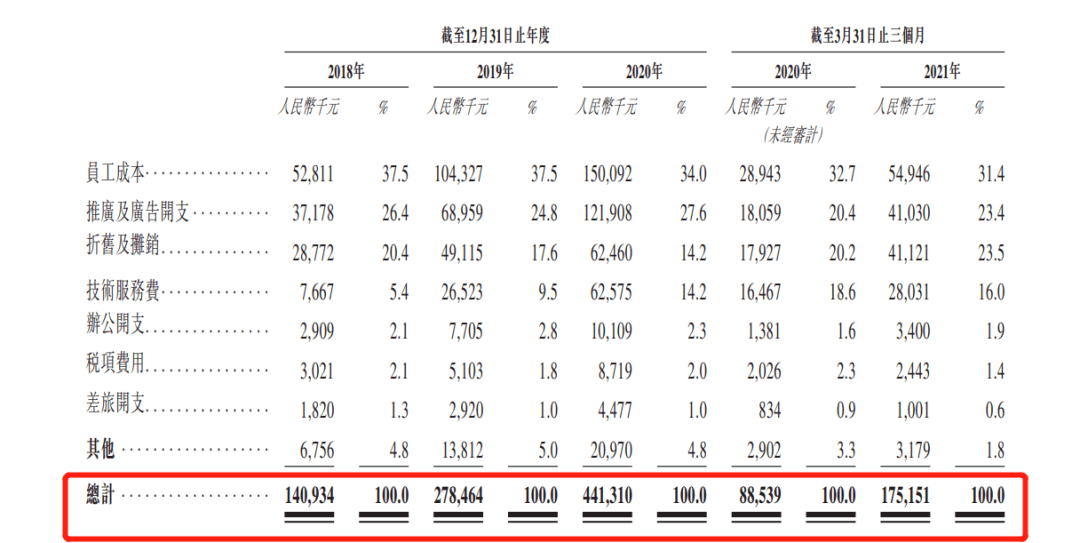

自2018年至2021年Q1,叮当快药的销售及市场推广开支分别为1.4亿、2.8亿、4.4亿和1.75亿。行政支出分别为3669万、5790万、1.2亿、3901万。

相较去年Q1的销售及市场推广开支与行政支出,今年同比增长51%与52%。相应的该季度营业收入为7.8亿,同比只增长36%。

当下,叮当快药骑手团队有2200多名,BOSS直聘上,骑手的平均薪资约为9000元,相当于光骑手团队,叮当快药每月需要支付1980万元。而伴随着规模逐渐扩大,骑手数量将随之上涨,叮当快药所支付的骑手费用将更高。

2019年,叮当快药宣布着手打造“医+药+保+养”健康新生态,围绕“用户用药、慢病复诊、未病养护、家庭健康”提供完善的健康管理服务。

从本质上来说,叮当快药搭建的健康新生态与市场上现有的互联网医疗并无太大差异。大家走的都围绕着在线问诊、开药、送药、健康管理的路线。

疫情的影响以及政策的扶持下,互联网医疗行业称得上是红利项目。叮当快药过早地布局智慧药房以及打造健康新生态,为它获得了一席之地。

据招股书显示,叮当快药现有16名全职医生、58名兼职医生及与第三方的800多名外部医生。此外,还拥有397名药剂师。截止2021年Q1,该公司为用户提供了800万次在线诊疗。

而京东健康则是组建了一支超过11万名的全职医生和外部合作医生的医疗团队,2020年的日均在线万次;阿里健康有一支近6万人的医疗团队,每日在线万次;平安好医生自有医生加签约医生合计2.34万人,日咨询量达90.3万次;创业型微医的日咨询量在4000万次。

比较之下,叮当快药的表现占了较为明显的劣势,且这种格局并非短时间内可以打破的。

再者,京东健康的活跃用户数则就已经达到8980万,阿里健康仅在天猫医药平台,活跃用户数便超过2.8亿。而叮当快药的******用户仅2800万。

不论是医疗团队的构建还是平台用户数量,与竞争对手相比,叮当快药的表现都有些薄弱。叮当快药想要免于大平台的侵蚀,仍需要继续寻找“解药”。

此外,叮当快药还涉足于增值空间较大的慢性病与健康管理方面。并在2020年12月,开启“DTP到家”业务,即患者在医院开取处方后,药房可以根据处方,送药上门。

但该模式注重长期化与随时跟进的诊疗服务,与叮当快药之前所深耕的O2O模式截然不同。想要同时开展这两条业务线,对叮当快药来说,仍具有较大的难度。比如,DTP药房有着不少老年患者,如何快速且有效地教会老年慢性病患者学会用手机买药,就是一大难题。

为了“快”,叮当快药采取自营模式。与此同时,双面效应的自营模式也让叮当快药处在了两难的境地。盈利需要“烧钱”,“烧钱”又会拖累盈利。不论是叮当快药,还是互联网巨头亦或者是其它互联网平台都面临着盈利难题。至少,当前的叮当快药还没有找到解药。返回搜狐,查看更多

更多相关资讯

推荐内容

MORE- (01-28) 快船将不续签达柳斯-莫里斯

- (09-26) 几十位明星主演打败好莱坞大片这部

- (03-04) 奥克利不满NBA联盟调解 仍未和尼克

- (04-07) 说说顽固性痰咳的气道高反应

- (06-27) 艺视21届志愿填报指导丨考进梦想象

- (06-15) 屈原故里端午习俗“活”起来

- (11-17) 愈快乐愈堕落qvod可以这样解读吗?

- (07-02) 股市正做“M头”还是筑“W底”?

- (11-27) 香港上市公司嘉利国际荣获2020杰出

- (01-14) 洛城德比战 快船队雷迪克确认复出

- (08-02) 山东:禁止组团赴中高风险地区旅游

- (09-22) 骑行趋热买辆称心车不易

- (01-21) 宁波算山码头吞吐量破6亿吨刷新纪

- (08-22) 一文带你了解重汽豪沃TX车型怎么样

- (07-28) 爷爷端菜式抱娃 具体怎么回事?

- (05-04) NBA周四303推荐:勇士 VS 快船

- (08-23) 快来看看这些地方的脱贫经是怎么念

- (07-14) 北京不为职工开公积金账户罚5万 具

- (11-04) 关于小皇叔侧耳听风背后的逻辑是什

- (08-20) 中菌特色肥智能化升级开先河

- (07-04) 超350头大象近期突然集体神秘死亡

- (04-30) 骑士祸不单行:勒夫伤情不乐观 史

- (08-08) 最新上海市电动车上牌******一览

- (05-18) 几千元的代餐食品几万元的减重手术

- (02-16) 篮球盛宴腾讯视频TV端直击NBA全明

- (07-10) “毋以小益而不修毋以小损而不防”

- (01-18) 备好药物应对感冒流感与疫情散发

- (07-13) 女孩餐厅吃饭疑遭男伴暗中下药 人

- (08-19) 12级台风海高斯登陆珠海 台风最新

- (01-13) 作品档案之番号RKI-351 可愛いすぎ

- (11-22) 扶貧快車上的“潤滑劑”

- (01-31) 作品档案之番号MGS视频 韩国美女

- (10-16) 有哪些靠谱的二手交易平台?95分闲

- (04-15) 马刺官方Instagram发布队史对阵步

- (11-17) 丹阳假日网校这是不是真相?

- (12-30) 正确使用标点符号之问号、顿号、引

- (06-10) 六省十市群众艺术展演在临沂成功举

- (02-16) NBA15年后再现扣篮之神 拉文定律

- (07-14) 拉姆斯菲尔德其人其事

- (08-26) 又来利好了_贵州茅台