�����ڵ�λ�ã�������ҳ

�������ͻΧ��

�������ʵ��̵�ս����ʼת���³��г�����ǰ�ò�ģʽ���۽ϸߣ������������߳��жԼ۸����е��û����������Ź���������ƹ�������������������ƶ����������ŵĶ��������˵������һ�����õ���Ϣ��

����������

��������һ��

�����г����������Ź��������������Ϊ����ǰ�ò�ģʽͻȻ�����ˡ�

�������վ�36봱���������������Ź���ͷ�������ҵ�������ĸ�Ŀ�꣺������ѡ����GMV������2000�ڣ��������5000-6000��/��ĵ���;������2021���GMVĿ������1500��;������ѡΪ1000�ڣ���ʢ��ѡ��Ϊ800�����ҡ�

����Ϊʲô��������������?

��������һ���³��г�������ս�����ʵ�����һ���߳��п�ʼ���ڱ��ͣ���ѻ�ע��Ҫ�յ������߳��С������Զ������Ϊ������ǰ�ò�ģʽ���۽ϸߣ������������߳��жԼ۸����е��û����������Ź�������Ԥ��+�����ʹ�+վ������ģʽ��ģʽ��������������������ƶ����������³��г����ŵĶ��������˵������һ�����õ���Ϣ��

����4��6�գ���������������7����Ԫ��D�����ʡ�����������DST Global��Coatue������Ͷ���Ϲɶ�Tiger Global Management��General Atlantic��CMC�ʱ��������ʱ�����ɼ�ʱ���Ocean Link�ͺ���Ͷ�ʵȳ������룬�����¹ɶ�������Aspex Management��3W Fund��Mass Ave Global��APlus Partners�����ʱ��ȡ�

������ͷ�³�����Ϸ����������������Ǹ����ࡣ

�����������ߵ����£����ʵ��������Ѿ�����������̭���Ҵ��߶�����ٶ������˻�������ͷ��Ӱ�ӣ��磺ÿ����������Ѷϵ����������������Ͱͣ������ؽ������������ˣ�ƴ����Ƴ������ˣ�������7FRESH���������������ȡ�����������Գ�һ�ɣ�Ŀǰ��δվ�ӡ����������ó�����û�о�ͷ����ܣ������Ȼ����г������У����������ζ��ÿһ����ҪС��������

�����������ǰ����������Ѿ�һ���δ�������ʣ������ʱ��ľ�����ѹ�У��䲻��������ÿ�����ʡ������Ź���Χ�½أ���ҪӦ�Դ�ͳ��ҵ�����������Եȡ�B2B���ʵ������������������Ѷˣ�����������ͻΧ?

��������ǰ�ò�+���ֻ���Ӫ

����������˳�����2014�꣬��APP��2017�����ʽ���ߣ�����ڵ���һ����õ�ʱ����Ҳ�����ʱ����

�������ڴ�ͳ�����ŵ�������������ɼ�õ��ռ�˼����ʹ��ڣ����ʵ��̲����ǽ�����е������֡�2005�꣬�����ͽҿ����ʵ�����ʷ����Ļ��2013�꣬��è�;����������ʵ��̣��������밢��ս�ӡ�������������ݱ�ķ�չ����2017��ӭ��һ�������߷壬��ʱ�г�������ڶ࣬�Ҿ�ͷ�Ѿ��³����磺ÿ�����ʡ�����������������������ʡ��ٹ��ȡ�

�������Ϻ�������Ϣ���ķ����ġ����ʵ��̷�չ���Ʊ��桷��ʾ����2012����2016�꣬���ʵ����г���ģ��40��Ԫ������950��Ԫ��2017���й����ʵ����г�����ģԼΪ1391.3��Ԫ������ǧ��Ԫ��ͬ������59.7%��

������Ȼ��2017������ҵ��չ�Ĺؼ��꣬һ���棬�������ȣ�DZ�������г���״Ϊ��������ṩ����������;��һ���棬�ƺƵ���������Ȧ���˶�����һ������é®��������ҵ��˵�������ǼӾ������潹�ǡ�

��������������ʾ���������������2017��5�£�����ǰ�ò����ʵ���ģʽ��ǰ�ò���ָ��ÿ���ŵ궼��һ����С�͵IJִ��������ģ��ܲ����ֻ����ŵ깩�����������µ�����Ʒ�Ӹ��������۵������������˷���ʵ�����һ������ڸ�ģʽ�����������������Ҳ��ʵ�ֿ졣���Ƴ������29�����ʹ��28Ԫ������͵ķ�������Ժ����������ɱ�����ԴͶ���£����Ը���̶�ӭ��һ���߳����û����ڿ�������ʳ�ĵ�����

������ȴ�ͳ���ʵ���ģʽ��ǰ�ò���ѡַ���Ⱥ�ģЧӦ�Ͼ����������ơ����ģʽ����������ÿ�����ʣ����״����з�ѡ����+ǰ�òֵ�����ģʽ���ʼ��ÿ������������ʲ�Ʒ2Сʱ�ͻ����ŷ���������ʱ�����̵�һСʱ��������ʱ��������������˳�ŵ������ʹ�ʱ��϶̣��������ζ��ǰ�òֵ�ѡַ����������ӪЧ��Ҫ����ӿ��̡�

������Ȼ������һ��ģʽ���ص����⣬Ҫ����ٽ�ģʽ��������Ŀ���г�������ѡ���൱��Ҫ����Ϊ���ڿ������õ�Ͷ�������DZ���Ż����ʱ��簲�ģ��������ã��Ͼ�һЩ����Ȧ���������г���Ϸ���벻��ǰ����Ǯ��

�������Ϻ����룬������˿�ʼ����ģʽ��֤��һ���棬�Ϻ���Ϊһ�߳��У�������Ⱥ���Ӵ��У�������ˮƽ���������ȣ��������Ͽ������£���������������ʳ�ĵ�����dz�ֵ���ھ���һ���棬���ܽ�ʱ�������Ѿ������Ϻ�����ǰ�ò�ģʽ���Ϻ����пհ��г���ֵ��һ����ǣ�ÿ�����ʴ����ڱ���������2019�������������Ѷ���Ϻ����ս�Ժ�������������ǧ�ڼƻ����ⱻ��Ϊ����ȫ���ʦ�ı�־�¼���

�����Ż�����������ռ�ӣ��������Ѹ�������Ϻ�������ֵ��ע����ǣ����û��Ƕȳ��������ǵ������Ǻͽ��㻦���ڻ��㡢��Ϻ�Ĵ����������ʼ��Ӫ��Ʒ��Ͱ������ʡ���ЩƷ���Ǵ�ͳ���ʵ��̱Ƚ������µģ���Ϊ����֤��Ʒ�ʻ������ǰ�ò�ģʽ��������˿��Ա���������⡣�����û�ƫ�ã�Ҳ�����������ԭ��֮һ��

���������������Ϻ��г��Ľ����������������ϸߣ�������ڶ�����˵�������ߣ����ۼ���������?��������Ǽ����

����ǰ�ò�ģʽ�ı�������Ҫ���ֻ�;ͨ�����ӱ�ǩʵ�����ʲ�Ʒ������ݻ�;ͨ����̨�����ݵľ�ȷԤ�⣬�����������Ŀ��ˮλ;ͨ�������ݷ�����Ħ�û���ƫ�ã����Ƽ�����߹�����;ͨ����Լʱ�ʡ���ǰ�ʹﵥ�ȹؼ����ݵĹ�ʾ����ʵʱ���ֻ�������

�����ݡ�֤ȯ�ձ����������ù�˾��ظ�������¶����ͳ�˳����������30%���ϣ�����ˮƽ�ߵ��̳�����Ʒ�����Ҳ����10%����������˵��������ֻ��1%����һ��������˹����ܵ�Ԥ��ϵͳ����һ����Ҳ�ǿ��Ը����û�ϲ�úͲִ������������Ƽ���ͨ������Ԥ�������㷨ϵͳ��������˶���������Ԥ��ȷ�ʴﵽ90%���ϣ���Ч��Ʒ������Ԥ��ȷ�ʴﵽ95%��������������ӪЧ�ʣ�����������ġ�

�������������ϯս�Թ١����ϴ�ʼ������������¶���������App���ߵ���Ӫ�վʹ�100����Ԫ��

������ƥ�����ܿ�Ҳ���ʱ����У���2018��������ʵ�����ҵϴ�ƣ��ʱ���ʼ�����ʱ��㣬����������ͻ��һ�������������ʡ����ˣ��ݸ�������˿�ʼ�������ʵ���һ�������뻥������ͷһ�������г���

����˫�н�ǰ�ò�

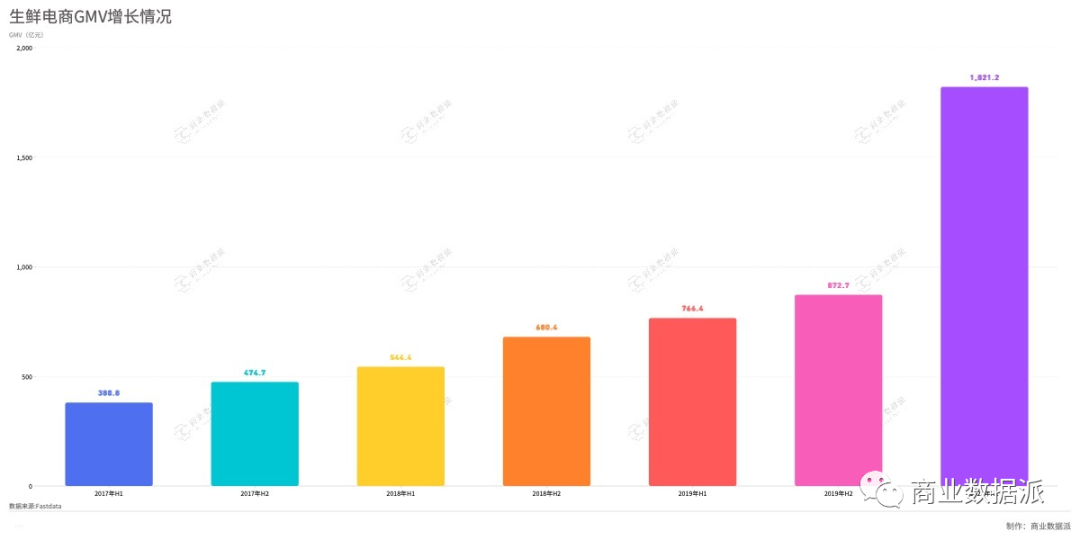

����Fastdata����������ʾ��2020�꣬�ϰ������ʵ��̽���ﵽ1821.2��Ԫ��ͬ������137.6%���ѳ���2019��ȫ�ꡣ������Ĵ����٣���ҵ��չԽ�죬���趣����˵�ѹ��ҲԽ����Ϊ����ζ�Ÿ����ҵľ�����

����������ҵϴ�ƣ��г���һ�����죬ģʽ�õ���֤�����껥������ͷ����֣����˰����Ѷ�����������š��εΡ�ƴ���ȷ��³���ս������֮�⣬��ͳ������ҵҲһֱ���������������������ѪҺ����ӿ�룬Ҳӭ���ڶ������ʸ߷塣�ݰ����������ʾ��2019�꣬���ʵ��������ҵ��******4093�ң�ͬ������17.4%;2020��ǰ����******����3512�ң�ͬ������34.5%��

�������������������Ѿ����ö�����˳������㣬�߳�ȥ�DZ�Ȼ�ġ�2019�꣬��������Ⱥ����±��ϣ���ˮ���ڡ��������г����������ģ�г���չ���ԡ����ݶ������������¶������������ʾ��Ŀǰ��������˷���Χ�Ѹ����Ϻ������������ڡ����ݡ����ݵ�29�����У�ǰ�ò�������1000����

������ҵ����ʿ��Ϊ����������߳�ȥ�IJ��Էdz�ð�գ���Ϊ������һ�����⣺ӯ��ƽ�������Ƿ�����֧�����š�

����ȥ��7�£�ÿ������CFO���B�ڽ��ܡ������ϰ��ڲΡ��ɷ�ʱ��ʾ��ÿ����������2019�����ʵ��ȫ��ӯ����

����������˴�ʼ������������ʾ��������״̬��ÿ��ǰ�ò־�Ӫһ�����ϣ��ն����ﵽ1000�����ң�ƽ���͵��۳���65Ԫ��ÿ����������ȥ�ĵ��ɱ����ó���3%��Ӫҵ�������ʵ��ӯ����ȥ��12�£�������˸��ܲ�������������ʾ���������ƽ���͵�����70Ԫ���ҡ��������Ƿ��Ѿ�ӯ������Ŀǰ��δ����ȷ�еĴ𰸡�

��������ȷ�����ǣ����ʵ��̻����ڲ����ڣ�������ս����һ�߳��У�ǰ�ڵ�Ͷ�롢�豸���衢������Ӧ�������ɱ�������������Ӫ�����õȶ��Dz�С�Ŀ�֧���뻥������ͷ��ҵ����Ȼ����������ȣ���������Ƿ���������ȡ������Ҫ��������Դ?

�������⣬��2019�꣬������˽������ֽ��δ֪�����ʣ��ӵ���7�������ڲŷ�����D�������м䣬Ҳ�����г�������Ϊ���ȵĽΣ�������˲�û�����ʽ�������������£�����������ս�����˵������ʽ����Ƿ����Գ��ܡ�

������ʵ���������Ҳ����ͼ�Ӹ�������Ƴɱ���

����������ǰ�òֵ�ģʽ�����ijɱ����ơ����������ϯս�Թ���������Ӧ���������⡣����Ϊ�����ڸ߿͵��ۡ���Ƶ�ķ���������dz���Ҫ������������Է������ĸ�Ƶ�������ʱ���������Ҫ����������������˵�Ǽӷ����������ʶ���������˵�dz˷�����������Դ������÷��棬�����������ر�����������գ�ǰ�òֵ�ģʽ���Ը�����û����Ӳ��溻ʵ���ʣ����ٻ�ȡ�����ijɱ���������˸��ܲ�����¶������������70%���ң���ҵƽ��ˮƽ��50%���ҡ�

�������ֽ����¸��ָ�����ģʽ��Ϊ��ˮģʽ�����������������ˮģʽ��ǰ�òֲ���Ҫռ������������ߵ�λ�ã��Ҳֺ����ף��ܹ�ʵ�������ڵ�ȫ���ǡ�����ڴ�ͳ���ʵ��̣���Ҳ��һ�ֳɱ��������ơ�

�������⣬�����ʽ���������ȷ����ƣ��������ʵ���Ҳ�ڳ���ԭ����ֱ�ɡ���֪����Ӧ�̽��к����ȶ��ַ�ʽ����һ�����ͳɱ��������ʵ��̶�����˷����ġ�2020�궣����˲��رʼǡ����ݱ�����ʾ������2020��ף������������ֱ�����ش�350��������ũ��Ʒ����ֱ��ռ�ȴﵽ85%��

������ͬʱ��������˵���Ҫӯ��������ʵҲԴ����ǰ�ò�ģʽ����ģʽ�����Խ��֣��Խ��������Ƽ۸�����������ˣ��Լ������Ļ�Ա����ӯ����ӯ��ģʽ��һ������ϵ͡�

��������2��18�գ�������Ϣ¶��������˿���������ڸ���IPO������ļ��3����Ԫ����ǰ������Ϣ����ÿ�����ʿ�������������5����Ԫ������IPO�����ž��������������Ż����Ŵ����ijɱ���������ʹ����ҵѰ�����У���������������ʵ��̵�һ�ɡ���Ȼ��Ŀǰ��ҵ�ڻ���һ���ʽ������ķݶ�����ս��˭���ܳ���������ӯ��ģʽ�������ӻ���Ȩ��

�����ʱ����ƣ�������˽�����һ�γ�档��һ��D�������ٴ�Ϊ���������Ѫ����Ϥ���������ʽ�������������չ����Ӧ��Ͷ�뼰�Ŷӽ��衣

����һ�߳��еı�����ζ�ţ����ʵ���Ҳ��Ҫ�����³��г�������ƽ���͵���70Ԫ�ļ۸���˵�����ģʽ�ڶ������߸�С�ij��п��ܲ����ﵽ��ǰ�ڵ�����������Ҫ����ĵͼ۲���������ҲҪ�ѿ͵���ѹ��ȥ����ô��������˱���Ӹ����εĹ�Ӧ�����������ͳɱ���

������Ϊ���ѻ����������һƬ��أ����ʵ��̵�����ǰ��δ�еļ��ң�ǰ��ÿ�����ʣ����������Ź���������������һ��ͻΧ�������¡����ͻ��ǰ�òֵ���ģʽ�����ٸ�������Ӫ����������һ�����ص㡣

���������Ѷ

�Ƽ�����

MORE- (09-22) ���������������ij�����

- (11-17) �������������Dz�������?

- (09-26) ��ʮλ�������ݴ�ܺ������Ƭ�ⲿ

- (06-27) ����21��־Ը�ָ��ح����������

- (08-22) һ�Ĵ����˽���������TX������ô��

- (01-13) ��Ʒ����֮����RKI-351 �ɐۤ�����

- (12-30) ��ȷʹ�ñ�����֮�ʺš��ٺš���

- (01-18) ����ҩ��Ӧ�Ը�ð����������ɢ��

- (05-04) NBA����303�Ƽ�����ʿ VS �촬

- (01-28) �촬������ǩ����˹-Ī��˹

- (07-02) ����������Mͷ����������W�ס���

- (11-04) ����С���������米�������ʲ

- (11-27) ������й�˾���������ٻ�2020�ܳ�

- (07-04) ��350ͷ�������ͻȻ������������

- (08-08) �����Ϻ��е綯������******һ��

- (04-30) ��ʿ�������У��շ����鲻�ֹ� ʷ

- (02-16) NBA15������ֿ���֮�� ���Ķ���

- (01-31) ��Ʒ����֮����MGS��Ƶ ������Ů

- (11-17) ������������qvod�������������?

- (07-13) Ů�������Է������а鰵����ҩ ��

- (06-10) ��ʡʮ��Ⱥ������չ�������ʳɹ���

- (11-22) ��ؚ��܇�ϵġ���������

- (02-16) ����ʢ����Ѷ��ƵTV��ֱ��NBAȫ��

- (08-20) �о���ɫ�����ܻ��������Ⱥ�

- (04-07) ˵˵�����̵�ȵ������߷�Ӧ

- (04-15) ���̹ٷ�Instagram������ʷ����

- (01-21) ������ɽ��ͷ��������6�ڶ�ˢ�¼�

- (05-18) ��ǧԪ�Ĵ���ʳƷ����Ԫ�ļ�������

- (10-16) ����Щ���Ķ��ֽ���ƽ̨��95����

- (07-14) ������Ϊְ�����������˻���5�� ��

- (08-19) 12��̨�纣��˹��½�麣 ̨������

- (07-14) ��ķ˹�ƶ�����������

- (06-15) ��ԭ�������ϰ�ס������

- (03-04) �¿�������NBA���˵��� ��δ�����

- (08-26) ����������_����ę́

- (08-23) ����������Щ�ط�����ƶ������ô��

- (07-10) ��������������������������

- (08-02) ɽ������ֹ���Ÿ��и߷��յ�������

- (01-14) ��ǵ±�ս �촬���Ͽ�ȷ�ϸ���

- (07-28) үү�˲�ʽ���� ������ô���£�