您现在的位置:返回首页

万能险又要大变了

过去的一周可太热闹了,朝阳群众凭一己之力再为清朗事业做贡献,真是苦了披荆斩棘的后期小哥。说实话,姐本来对李什么迪无感,但是节目里各种表现还挺刷好感的,结果好么......

这段时间监管大大也是没闲着,先有意外险,后有万能险,昨天下班前又一纸令下发布了互联网人身保险业务通知,简直是一键三连。

此意见稿如果执行,影响非同小可。本来八卦姐标题都想用万能险要变天了,怕有带节奏的嫌疑,还是保守一点。

本文中摘录内容均来自前几日银保监会人身险部向各人身险公司下发的《关于就万能型人身保险管理办法(征求意见稿)征求意见的通知》(以下简称“《办法》”),《办法》共涵盖10个章节,包括总则、经营管理、产品管理、账户管理、资金运用管理、销售管理、风险管理、信息披露、监督管理等,八卦姐会就其中一些变化或影响比较大的地方展开阐述,仅供参考,最终请以官方正式公告为准。

《办法》第九条规定,万能险的保险期限不得短于五年,姐本以为,经过几年的整顿,市场上已经没有保险期限这么短的万能险了。但通过反推理,应该是还有(私下以为在银行渠道销售的概率较大,通过代理人的应该不多)。一个5年期的万能险,很可能会被当成类储蓄产品来进行销售或购买。

紧随其后的第十条则鼓励保险开发保险期限二十年以上的万能险。保险要提供长期保障,指向性非常明确了。

与此同时,《办法》还提出万能险也要结合重疾和意外等附加保障,进一步提高风险保障水平。

第九条 万能险的保险期限不得低于五年。保险公司可以通过合理调整退保费用、部分领取费用、保单持续奖金等产品设计要素延长保单实际存续期限,进一步满足消费者长期保障需求。保单持续奖金发放时点不得早于第五个保单年度末。

第十条 鼓励保险公司开发保险期限二十年及以上的万能险,结合附加重大疾病保险、附加意外伤害保险等方式,进一步提高万能险风险保障水平。

万能险的结算利率每月公布,可谓是产品竞争力的一个重要风向标。也因此,部分公司会在特殊时期(如开门红时期或推新产品时期)阶段性提高结算利率。说起来呢,也可以理解,这么做的公司/产品可能确实也为数不少。但是,一旦脱离实际收益率,那肯定是有潜在风险的。

这里不得不点名批判某家公司,调整的频率简直不要太密集,而且都和业务节奏紧密相关。

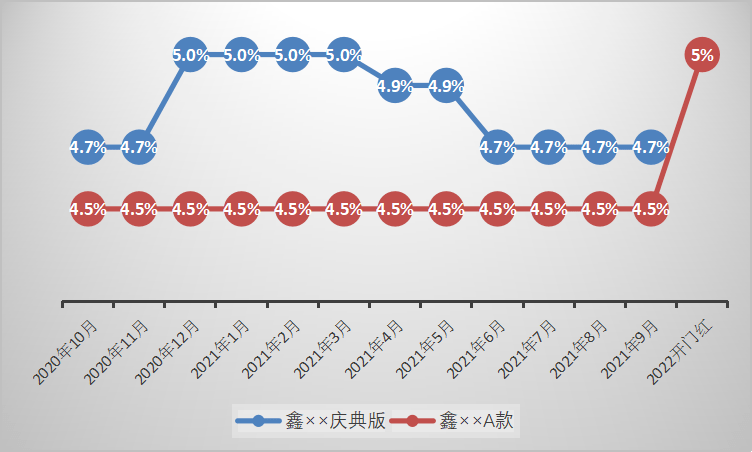

其中蓝色那条线,是前两年喊得非常凶的“庆典版”万能险的走势,就,开门红结束了就马上下来,而且持续下来......

然而,就在前不久公布的明年开门红方案中,红色这个产品被作为主打,最新结算利率从4.5%陡增到5%,而前两年打过的庆典版则不再承担开门红重任。

第二十条 保险公司应当用万能单独账户资产的真实投资收益进行保单利益结算,不得通过调整账户资产、调高账户资产价值等方式虚增账户投资收益。

第二十一条 保险公司应当主要根据万能单独账户资产的实际投资状况并结合对未来投资收益率的预期等因素,合理审慎地确定万能险结算利率,并定期评估结算利率水平对公司资产负债匹配状况的影响,根据评估情况动态调整结算利率。

第二十三条 万能单独账户按月结算。当万能单独账户同时满足以下条件时,当月实际结算利率应当不高于最低保证利率与当月财务投资收益率的较大者。

其中,财务投资收益率=(投资收益+公允价值变动损益+其他收益-资产减值损失)/资金运用平均余额×100%。

《办法》对万能险的资金运用,也首次提出了详细的要求。第一是对流动性资产的要求,投资余额不得低于账户价值的5%;其次是未上市权益类资产、不动产类资产等不得超过账户价值的50%,这类资产,往往是收益相对较高但是风险也较高的,这次既规定了总比例,还规定了单一比例。

不难看出,此举意在规避风险,尤其要避免出现较大的波动和损失,更关注万能险的长期稳健和健康发展。

第三十一条 保险公司应当合理确定万能单独账户所投资资产的期限,加强万能单独账户流动性管理。万能单独账户流动性管理应符合以下要求:

(二)未上市权益类资产、不动产类资产和其他金融资产的投资余额不得超过账户价值的50%,其中单一项目的投资余额不得超过账户价值的10%。

流动性资产、未上市权益类资产、不动产类资产和其他金融资产的分类和定义遵照银保监会资金运用相关监管规定。

《办法》还对万能险的销售提出了要求和规范,要求1年以上销售经验的代理人才可以销售,且要经过专门培训和考试。

别小看这个要求,现在代理人中,少说有一半以上的人是1年以内的新人,部分公司或地区可能还远超这个数。如果规定真的出了,那么意味着半数的人卖不了万能险。这意味着什么,大家心里都有数。

根据八卦姐的记忆,目前应该只有北京对销售分红险有资格和考试要求(而且据说考试还不简单),其他基本都是没有的。

当然,此举确实可以有,现在不少代理人是速成的,入行没多久,产品和基本逻辑都没搞明白就出门销售,也会埋下一些潜在的风险。

第三十三条 保险公司应当加强对销售人员岗前培训和后续教育,确保销售人员全面、准确理解万能险产品。保险公司销售人员销售万能险,应当满足以下条件:

对于万能险的高中低档演示利率,现在的规定是分别不高于6%、4.5%和最低保证利率。《办法》中的最新要求则分别降到了5.5%、4%和最低保证利率。

而且这规定,八卦姐觉得最大的意义不在于数字本身,而是传递出监管对于整个利率下行的担忧以及防止行业利差损的新号。

这一方向性的调整也不是今天才有的,去年8月份,监管就约谈了12家结算利率超过5%的公司,此后,整个市场的万能险结算利率经过了一波调整,很少还有5%的。

这一条,加上我国乃至全球不可抑制的利率下行走势,八卦姐再回头读第十一条时,就有了新的感悟。万能险应当提供最低保证利率,并不得为负。

你品,你细品,不得为负,是不是可以为0?即使是0,那也是有保证的,对么?

所以啊,父老乡亲们,别再小看你手里保证利率为2%或者1.5%的万能险,没准哪一天线了呢。

第四十四条 保险公司在产品说明书和其他宣传材料中演示保单利益时,高、中、低三档假设结算利率分别不得高于5.5%、4%和最低保证利率。银保监会根据实际情况适时调整演示利率上限。

第十一条 万能险应当提供最低保证利率。最低保证利率应按照审慎原则确定,并不得为负。

好了,今天的内容就讲这么多,八卦姐又要开始醒来不知身在何处的流浪生活了。虽然各地又有疫情爆出,但是已经没有太多担忧。

最后的最后,关于万能险的过往,其实还有很多东西可以剖析,感兴趣的留言哈。

更多相关资讯

推荐内容

MORE- (10-27) 极光森林 Aritco瑞特科携两款电梯

- (11-11) 中国汽车行业销量逐步上行今飞凯达

- (08-05) 三等功站着拿二等功躺着拿一家人拿

- (03-18) 份额124%7个TOP3卡萨帝热水器的最

- (08-14) 全运女排分组出炉朱婷遗憾江苏劲敌

- (08-07) 广东和广西的“广”是什么意思?

- (11-05) 剑魔异界录无弹窗是传言还是实锤?

- (04-26) 饭前先健身詹姆斯晒室内单车训练:

- (03-17) 17日早报:热火盼多传球哈桑 小牛

- (10-01) 美电信巨头被曝遭黑客攻击超1亿用

- (03-24) 喜讯|天山建筑公司荣获“度河北省

- (09-25) 什么是链长?_产业_企业_概念

- (01-12) NBA掀起电竞狂潮 迈阿密热火收购自

- (12-28) 收评:指数午后弱势震荡创指跌01%

- (12-19) 中国中车(601766)股票价格_行情_走

- (02-28) 桑德斯正式被雄鹿买断 盖帽高手短

- (09-24) 支持大学生就业 北京邦和生物两年

- (04-21) NBA发展联盟新军考虑将曼巴体育学

- (06-04) 【韩系动向682】5月韩国进口车销量

- (07-07) 交通局回应桥梁护栏一捏就散 是怎

- (08-26) 主人杀人恶狗吃肉带狗演完老人与狗

- (11-03) 长春新区以强服务为项目建设“加油

- (03-01) 多支球队推出一款“拉丁之夜”短袖

- (09-14) 2022USNews美国大学排行榜发布蝉联

- (04-23) 首届消博会有其独特优势

- (07-29) 中国第一位电视播音员沈力去世 优

- (03-30) 37《大》之重骑兵来自大神的

- (08-05) 上海广为电器工具有限公司

- (03-24) 爱普特逆境涅槃的国产“芯”力量

- (09-02) NBA2K16科比能力值降至85 詹皇94杜

- (05-27) 小米集团-W(01810HK):一季度总收

- (09-02) 山西襄汾饭店垮塌前视频曝光 具体

- (09-16) 打好水污染防治攻坚战

- (11-24) 热水按需定制Leader热水器今发布年

- (11-04) 【走进乡村看小康】吉林辽源今胜村

- (05-23) 大战一触即发RNG对阵PSG做好这三点

- (05-10) 十六届四中全会

- (09-05) 黎巴嫩爆炸一月后废墟中发现生命

- (11-02) v这个标志是什么车

- (09-04) 吉林公主岭一办事窗口:要想办事快