您现在的位置:返回首页

微博大V实名举报林生斌偷漏税税务部门回应已受理

前阵子,保姆纵火案的受害者林生斌因再婚生女,被网友质疑立“深情人设”,引起公愤,并牵扯出过往事件的疑点。之后,名嘴宋祖德再添一把火,实名举报林生斌偷税漏税,声称涉及金额或上亿元。

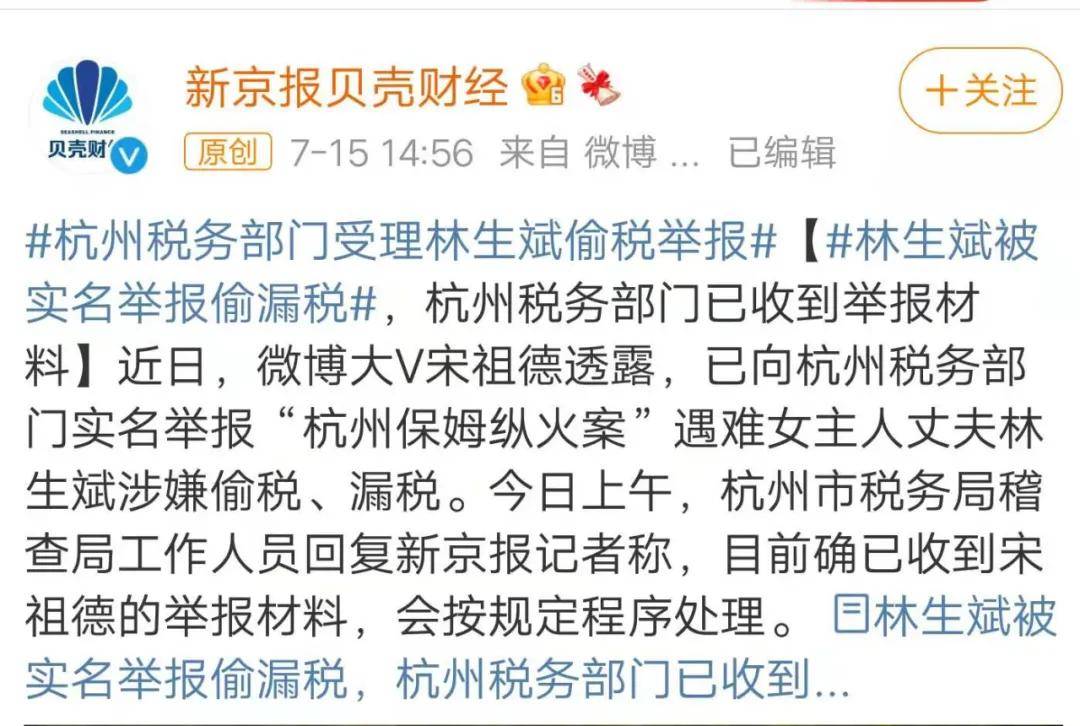

一时间,#林生斌被大V实名举报偷漏税#的消息冲上热搜!对此,杭州税务稽查局也做出回应:举报材料已收到,正在按程序办理。

那么,今天我们便借此来讲一下,关于偷税漏税的立案和处罚标准,以及由林生斌事件延伸的电商企业税务风险。

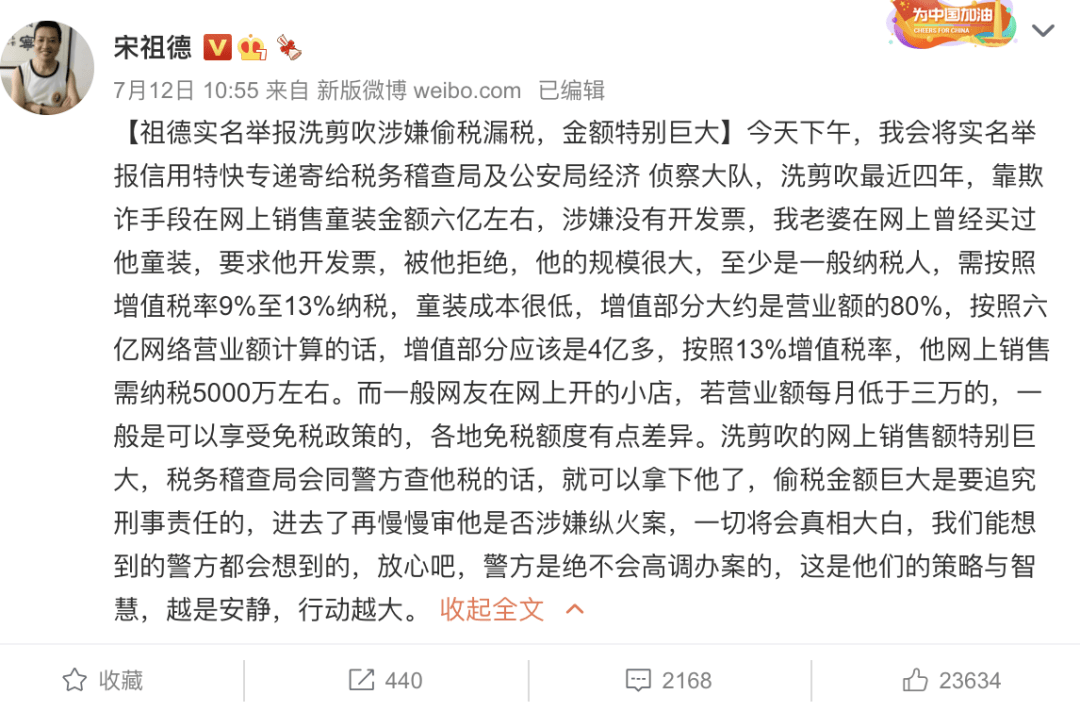

7月12日,宋祖德实名举报林生斌涉嫌偷税漏税,并在微博上表示,其家人曾购买过林生斌旗下网店的童装,在要求店铺开发票时被拒绝。

对此,宋祖德分析:“林生斌的生意规模很大,至少是一般纳税人,需按照增值税率9%至13%纳税,童装成本很低,增值部分大约是营业额的80%,按照六亿网络营业额计算的线%增值税率,他网上销售需纳税5000万左右。”

企查查APP显示,林生斌系“潼臻一生”童装品牌创始人,目前担任杭州乐活几何品牌管理有限公司、杭州着笔服饰设计有限公司等多家公司高管职务,共关联企业12家。

7月15日上午,新京报记者联系杭州市税务局稽查局询问宋祖德的举报处理进展,该局税收违法案件举报中心工作人员回复称,目前确已收到宋祖德的举报材料,接下来会按规定程序处理。

根据最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定》的有关规定,纳税人进行偷税活动,涉嫌下列情形之一的,应予追诉:

1、纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的;

2、纳税人五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚,又逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上的;

3、扣缴义务人取欺骗、隐瞒手段,不缴或者少缴已扣、已收税款,数额在五万元以上的。

1、 逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金 。

2、数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

3、单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

4、经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任,但是,五年内曾因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

5、税务、海关、银行和其他国家机关工作人员与本罪犯罪人相勾结,构成本罪共犯的,应当从重处罚。

电商行业不是法外之域,在去年5月份的时候,北京市税务局便对多家电商企业发出风险提示,要求电商企业自查自纠。而此次宋祖德举报林生斌的电商生意存在偷漏税,也为电商行业敲响了警钟。那么,电商企业都有哪些常见的税务风险呢?

根据《发票管理办法》,即便是电商企业也负有开票义务。然而现实中却存在大量的电商企业因各种原因不向客户开具发票,并且屡见不鲜,严重违反税收法律的规定。并且,许多电商由此也囤积了大量的“富余票”,从而产生了虚开发票的空间,存在将富余票向外虚开的内控风险,以及以企业为主体的挂靠代销等虚开经营风险。

2006年,张某以黎依公司的名义在淘宝网上开了家商铺,开始在网上经营婴儿用品,后又以自己的名义为黎依公司建了一个“彤彤屋”网站,并利用电子商务纳税的漏洞,采取不开发票不计账的方式进行逃税约11万元有余。

被查处后经审理,黎依公司因偷税罪被判处罚金10万元,判处张某因偷税罪被判处有期徒刑两年,处罚金6万元。

部分电商隐瞒收入,要么已经实现的收入不确认、不入账;要么推迟确认收入,不及时申报。如果企业确实存在少记收入的问题,则面临《税收征管法》第六十三条有关偷税的认定,如果被认定为少记收入,会被无限期追征税款滞纳金以及相关处罚。

2020年11月,南京市税务局稽查局对某电商进行纳税检查时发现,该公司在天猫平台销售童装的经营过程中存在隐瞒销售收入,账簿上少列收入的行为。其中2016年为235936.59元,2017年为571723.41元,合计807660元。

最终,税务机关对该公司少确认的企业所得税采用核定税款方法核定征收,并参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定。该公司需补缴增值税、企业所得税及城市维护建设税、教育费附加、地方教育附加。

电商企业为了提高在平台的排名,引起消费者关注,提高顾客浏览销售商品的概率,往往虚构销售交易,俗称刷单。

但是,刷单行为本身属于《反不正当竞争法》明令禁止的行为,无法取得合法票据;其次,刷单模拟正常订单流程,存在被认定为偷税的风险;再者,如果刷单被有关部门查处,行政罚款不得税前扣除;最后,如果刷单行为被税务机关发现,会影响纳税信用等级评定。

2018年宁波市税务局第三稽查局依法对宁波某照明科技有限公司进行了突击稽查,发现该公司在2013年1月至2014年8月的支付宝收入中,有一大半是通过刷单得来的虚假收入。

经核实,该公司通过采取在账簿上不列收入的手段,匿报销售收入近500万元,少缴税款90多万元。对于该公司匿报的近500万元真实销售收入,税务部门依法予以追缴税款90余万元及征收滞纳金,并处以50多万元罚款。

当下,电商纳税+大数据排查双重稽查已成趋势,企业千万不要抱有侥幸心理,决不能触碰法律红线。依法纳税是公民义务,企业法人和非企业法人都应依法及时纳税、诚信纳税,这样才能让企业走上正轨,健康长久地发展。返回搜狐,查看更多

更多相关资讯

推荐内容

MORE- (11-04) 【走进乡村看小康】吉林辽源今胜村

- (09-05) 黎巴嫩爆炸一月后废墟中发现生命

- (05-23) 大战一触即发RNG对阵PSG做好这三点

- (09-04) 吉林公主岭一办事窗口:要想办事快

- (08-05) 上海广为电器工具有限公司

- (08-26) 主人杀人恶狗吃肉带狗演完老人与狗

- (03-01) 多支球队推出一款“拉丁之夜”短袖

- (11-05) 剑魔异界录无弹窗是传言还是实锤?

- (04-26) 饭前先健身詹姆斯晒室内单车训练:

- (02-28) 桑德斯正式被雄鹿买断 盖帽高手短

- (10-01) 美电信巨头被曝遭黑客攻击超1亿用

- (03-18) 份额124%7个TOP3卡萨帝热水器的最

- (01-12) NBA掀起电竞狂潮 迈阿密热火收购自

- (11-11) 中国汽车行业销量逐步上行今飞凯达

- (08-07) 广东和广西的“广”是什么意思?

- (07-29) 中国第一位电视播音员沈力去世 优

- (04-21) NBA发展联盟新军考虑将曼巴体育学

- (08-05) 三等功站着拿二等功躺着拿一家人拿

- (11-02) v这个标志是什么车

- (09-24) 支持大学生就业 北京邦和生物两年

- (11-24) 热水按需定制Leader热水器今发布年

- (03-24) 喜讯|天山建筑公司荣获“度河北省

- (10-27) 极光森林 Aritco瑞特科携两款电梯

- (09-16) 打好水污染防治攻坚战

- (12-28) 收评:指数午后弱势震荡创指跌01%

- (06-04) 【韩系动向682】5月韩国进口车销量

- (04-23) 首届消博会有其独特优势

- (09-25) 什么是链长?_产业_企业_概念

- (11-03) 长春新区以强服务为项目建设“加油

- (05-10) 十六届四中全会

- (09-02) NBA2K16科比能力值降至85 詹皇94杜

- (07-07) 交通局回应桥梁护栏一捏就散 是怎

- (05-27) 小米集团-W(01810HK):一季度总收

- (12-19) 中国中车(601766)股票价格_行情_走

- (08-14) 全运女排分组出炉朱婷遗憾江苏劲敌

- (09-02) 山西襄汾饭店垮塌前视频曝光 具体

- (03-24) 爱普特逆境涅槃的国产“芯”力量

- (03-30) 37《大》之重骑兵来自大神的

- (03-17) 17日早报:热火盼多传球哈桑 小牛

- (09-14) 2022USNews美国大学排行榜发布蝉联