�����ڵ�λ�ã�������ҳ

�����Ϻ�Ʒ��Ϊ���������Ż����������ƵĶ�Ʒ�Ʋ���

������Ʒ���������г��ݶ���ֱ�ӵIJ��ԣ�ͨ���ɿ�����ͷ����ͷ��˾���ã�������ǹ�˾���߱����������ơ�

�������գ����֤ȯ�������С��ֵ��������һ�ݳ�����ҵ�о����桶�����������ҵ�ķ�չ�������ܽ��ʲô���������У������Ϻ�Ʒ��Ϊ���������˳�����ҵ�ľ�ͷ���Ż����������ƵĶ�Ʒ�Ʋ��Ե���ҵ���������ǵ��ָ��ݲ������������ıʼǹ���Ҳο���

�������ϼ�����һ����1911�괴���ļ�����ҵ����Ҫҵ���漰��ʳ�ࡢ�����ࡢ��ʳ�͵��Ӳ�Ʒ�������Ӫ����Mars Petcare����������һ����Ԫ���Ҳ��Ϸ�չ��ҵ���ܲ�λ�ڱ���ʱ��³��������ȫ��50�������ӵ��34,000����Ա����ӵ�н�50��Ʒ�ƵIJ�Ʒ���������ȫ���һ�����Ľ�����Ӫ��������PEDIGREE��WHISKAS��ROYALCANIN����NUTRO��Ʒ�ơ�Mars PetcareҲ��ȫ��������ҽ�����ṩ�̣�����BANFIELD��BLUE PEARL��PET PARTNERS��VCA���ڵ�2000��ҳ���ҽԺ��2014�������չ��˱�����ﻤ��Ʒ�ƣ�ŷ�����⣩��Խȸ����ȫ�����ʳƷ��ͷ��

�����������ϼ���δ������¶��Ӫ��������֤ȯ���ο�Euromonitor��ͳ�����ݡ�����Euromonitor��������ʾ��2012����2017�꣬���ϼ��ų����Ʒ�����۶�ն˼۸�183.7����Ԫ������201.4����Ԫ��������������ʴ�4.42%��2017�����ʳƷ���۶�ռ��98.32%������Ȯ��ʳƷռ�����Ϊ60.08%��è��ʳƷ����������ʳƷ�ֱ�ռ37.90%��0.34%����������Ʒ��èɰ��ҽ�Ʊ����������ȣ���ռ1.68%��

������˾�����Ʒ�ͷ�����Ҫ������������˹��Ӣ�����¹��Ͱ����ȹ���չ����2017�����۶�ֱ�Ϊ61.2��16.6��12.8��11.6��10.5����Ԫ���������й����������۶�Ϊ5.1����Ԫ�����������֣�������ռӪ�ձ�����ߣ��ﵽ32.34%����ŷ���������ޡ���ŷ����̫�����ֱ�Ϊ26.48%��12.09%��11.45%��10.90%�������ͷ���ռ�Ƚ�С��

�����ڳ���ʳƷ��ҵ������ӵ�й㷺��ǿ��Ʒ����ϡ����������������ϼ��ŵij���ʳƷ��϶�λƫ���и߶ˣ���è����ʳƷƷ���У��и߶�������Ʒ�ķݶ����80%�����оͰ������������ȵĹ�ʳƷ��Pedigree��ȫ��è�����쵼��Whiskas��

������Ϊȫ�����ʳƷ�Ͱ�װʳƷ����Ҫ�����ߣ����ϵķ�����Χ�㷺�Ҷ��Σ����г���/�����������е��۸�Pedigree��Whiskas������������Mars�ڳ���רҵ����Ƶ��Ҳ�к�ǿ�Ĵ��ڣ���������꣬���ﳬ�к���ҽ�����������ʳ���ʳƷRoyal Canin��ͨ����Щרҵ�����������ۣ���һ����ͬʱҲ������Hills Science Diet���ڵľ���Ʒ�������á��ڰ����Ͷ���˹�����������г����������Ȼ�ǹ���èʳƷ�������м�����������Mars������������������̽��������õĹ�ϵ��

����Ϊ�������г��ݶ��˾�������ϵĽ����չ���2001������15��ŷԪ�չ��˷����ʼҳ���ʳƷ��˾��ʹ���Ϊ�Լ��̱�·��ΰ��֮��ĵ���������Ʒ�ơ����⣬��˾����2007�겢����NUTRO��Ȼ����ʳƷ��˾��2014�깫˾�չ��˱�������Ʒ�ơ���80%�ij���ʳƷҵ�㷺���չ���Ҳʹ�ù�˾ʵ����ȫ�����ʳƷ�г��ݶ�����ȡ�

�������ϼ��ŵĶ�Ʒ�Ʋ��Բ����ڳ���ʳƷ�������룬����Ҳ���쵽�����������ҵ�����������ϼ����ڳ����ҵ�����ֵ����룬Mars Petcare�Ѿ��ӵ����ij���ʳƷҵ��ת�ͳ��ṩȫ�׳�����������Ӧ�̡�

����Mars Petcareͨ����������Ʒ�ƺ��չ���Ϊ��Ϊ����ʳƷ�г��ĵ�һ���������������������γ��ﻤ���г���������ʳƷ�����ҽ�ơ����ﻤ�����ϣ�����һ�廯�ij�������ṩ��Ӧ���������

����2007���չ�Banfield����ҽԺ����ӵ975�ҳ���ҽԺ��3500����רҵ��ҽ��2017����91����Ԫ�ļ۸��չ�����ҽԺ��Ӫ��VCA����������ͼ��ô��800�ҳ���ҽԺ��60�����ʵ���ҡ�Mars Petcare����������ҽ����ҵ����ϣ�����Banfield����ҽԺ��Bluepearl

���������������VCAһ��Ϊ�����ṩȫ�����ҽ���������漰���ﱣ��������Ԥ�������������������⻤����һϵ��רҵ�ǻ���

����Mars Petcare ͨ���չ����һ�����Ƶ�ҽ����ϵ��������Ϊ�����ij���ʳƷ�Ͳ�Ʒ�����ṩ��רҵ���Ƽ��Ͷ�������������������Ϊ�����ṩ���ʵ�ҽ�ƺͱ�����������һ�廯ս����δ��һ��ʱ�����������ƹ�˾ҵ��ṹ�����������̬���ƶ�Ӫ��������

����Mars Petcare��2016�꿪ʼ���ô����ݺ���Ϣ���ṩ������ҵ���½�������������ٳ��������ṩ�����ͼ�������������ҽ����Ͼ��ȵ�һϵ�з���

��������2016���չ�Ȯ�����Whistle����һЩ�˳�Ϊ���ʺϹ���Fitbit���������Ͽ�������Ѹ����������ݿ���������Ϊ���������ṩ��Ҫ�����ơ�Mars���Բ�������������ҽҽԺ������CBanfield��VCA���������ݡ�����������ʹ������Ϊ���ǵij����趨����Ŀ�ꡢ���ٽ��ȣ��������ǵ�ͳ����������������ͳ�����ݽ��бȽϡ�λ�÷������ܣ���Ҫÿ�¶��ģ�Ҳ�������ҵ���ʧ�Ĺ���

�����������ڿ�������������Ʒ�������Whistle��������ͬʱ��Ҳ���Ի�ô��������������ݣ�������Whistle��������������������Ʒ�Ʋ�������Ʒ�ƣ��������ӽ�����������ڰ������ڳ���ҽ�Ʊ����г������������ݣ��γ��µľ������ƣ��춨�г�δ����չ�Ļ�ʯ��

����Ʒ��һ�Ҷ�Ԫ����ȫ��Ʒ������Ʒ��˾��������Ϊÿ����ͥ�����������ṩ���ʵIJ�Ʒ������Ҫҵ���������ؼ�������GBA����Ӳ�����Ҿ�װ�ޣ�HHI���������飨PET������ͥ������Ʒ��H��G��������������GAC���ȡ���˾�ĸ��ֲ�Ʒ������ȫ��ǰ25��������ҵ�й��ã���Χ����ȫ��160������ҵ�һ�ٶ�������۵ꡣ

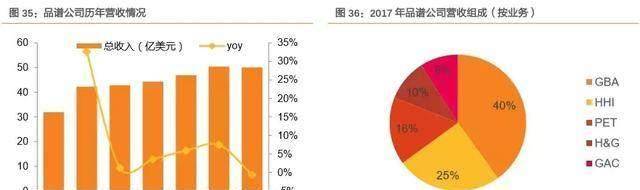

����2017���깫˾ʵ��������50.07����Ԫ��������2.96����Ԫ�����г����鹱������7.93����Ԫ��ռ��15.84%����������EBIDTAΪ1.43����Ԫ��

�������嵽��˾�ij����飬��˾�ij���ҵ����Ҫ����������ɣ�һ��ˮ����Ʒ��Aquatics����������ȫ����ˮ������������ˮ�䡢����ϵͳ��ˮ���豸����������ˮ���Լ�����ʳƷ�ȣ�ռ��36%�����dz�����Ʒ��Companion Animal��������ҧ���������ʳ��è������Ʒ�����ݱ�����Ʒ��С����ʳƷ�ȣ�ռ��64%����Ҫ��������������ŷ������������ռ��63%��ŷ��ռ��31%��

����Ʒ��˾��Ʒ�Ƶ��չ������Ϸ���ӵ�зḻ�ľ��顣��IPO������˾ͨ�����ϲ���ʵ���˹�˾��ģ�ij������ţ���ǰ�ļ���֪��Ʒ�ƻ����϶���ͨ��������õġ�����ڳ�����������һ��ͳ�����Է��ӹ�˾�����ơ�

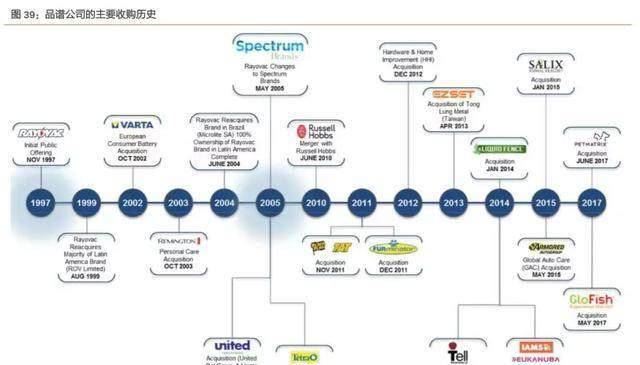

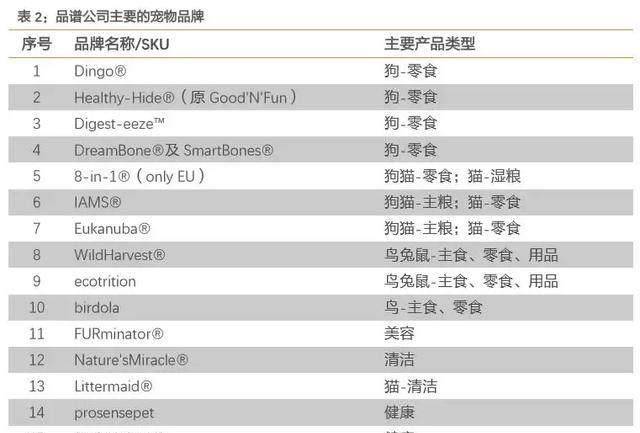

����ͨ���������������ҵ��1998�꣬����Ʒ��˾�չ���8in1��˾���������������ϳ��O�ţ���UnitedPetGroup,Inc�����UPG����ʼ���������ص�ҵ���Դ�֮��˾�ּ����չ��˶��֪����˾���齨������Ʒ�ƾ���һ�dz�����Ʒϵ�У�����8in1��Dingo��Furminator�ȣ�����ˮ����Ʒϵ�У�����Tetra��Marineland�ȡ����˾��ӵ��ȫ���һ��ˮ��Ʒ�ơ�ȫ��ڶ��ij�����ƷƷ���Լ�������һ��ҧ��Ʒ�ơ�

���������깫˾���ϼ����ڳ���������š�2014���˾�չ��˱�����ŷ�ij���ʳƷҵ��IAMS ��Eukanuba����Ʒ�ƣ������˳�������ҵ��2015�깫˾���չ���Salix AnimalHealth����һ���ḻ�˳�����ʳ��Ʒ���깫˾�������ų�����ʳ������в������չ���PetMatrix������������Ƥҧ����Ʒ���������˾���չ���ӫ����������GloFish��

�����������ϡ�ȸ����Ҳ���������ҵ�����ǹ�˾�����Dz�����ȫ���潻�档�ӵ�ǰ��˾����Ʒ�Ƶ���ɿ��Կ�������˾����ȡ�Ķ�Ʒ�Ʋ��Ը��༯������Ʒ����ʳ�����ص�۽��ڹ�����ʳ��ҵ�����ϣ������漰���٣���������˾�����Ķ��������г���

��������ҵ�Ƕȣ���Ʒ�����Ծ������г�������֡����������ر��Ǹ����dz������ѵĸ��裬�г��ռ������������ʵ�ִ��ģ�Զ�����������ˣ��г��߶ȼ��У����Ϻ�ȸ��ռ��������50%���ϵķݶ

������������Ʒ�Ʒݶ������������г��Ǹ߶ȷ�ɢ�ġ�������Ϊ������������Žϴ�IJ��컯�����������ߵ�����ҲԽ��Խϸ�֣�������һƷ�Ƶ�һ��Ʒ���ѻ�������г��ݶ����������ʳƷ�г�����������Euromonitor������ͳ�ƣ���ʹƷ���г��ݶ��һ������Ҳ��ͨ������6��ϸ����Ʒ�Ʋ���ռ��6.4%��Ʒ�Ʒݶ

������������ȣ���ʳ�Լ���Ʒ�IJ�Ʒ�����ӷḻ�����컯�̶ȸߣ����û����һ�ҹ�˾���д������г��ݶ�г��д����ڶ�С��˾��������������������ij�ֻ���ij���ֲ�Ʒ����Ʒ�����ޡ��������ij����г��У���ͳ���̳�����������Ҫ������������Щ����ͨ���ɴ�������Ʒ��˾������С��˾�����߱��������������ƣ�������ӵ�����ʵIJ�Ʒ����Ҳ������������������Ӫ��ƿ����

������ˣ�Ҫ����������ɢ���г������̶ȵ�ռ���г��ݶ��Ʒ�ƶ�Ʒ������DZز����ٵġ�ͬʱͨ���������ϣ���С��˾�߱�һ��֪���ȵ������ƷѸ�ٴӳ���������̿�������������Ʒ�Ƽ�Ч���졣

���������Ѷ

�Ƽ�����

MORE- (05-27) С����-W(01810HK)��һ��������

- (11-24) ��ˮ���趨��Leader��ˮ������

- (12-28) ������ָ�����������ָ��01%

- (04-21) NBA��չ�����¾����ǽ���������ѧ

- (05-23) ��սһ������RNG����PSG����������

- (03-24) ϲѶ����ɽ������˾�ٻȺӱ�ʡ

- (03-24) �������澳�����Ĺ�����о������

- (03-01) ��֧����Ƴ�һ�����֮ҹ������

- (09-02) NBA2K16�Ʊ�����ֵ����85 ղ��94��

- (09-05) ����۱�ըһ�º�����з�������

- (08-07) �㶫�����ġ��㡱��ʲô��˼��

- (04-23) �������������������

- (04-26) ��ǰ�Ƚ���ղķ˹ɹ���ڵ���ѵ����

- (01-12) NBA����羺�� �������Ȼ��չ���

- (07-07) ��ͨ�ֻ�Ӧ��������һ���ɢ ����

- (09-16) ���ˮ��Ⱦ���ι���ս

- (08-05) ���ȹ�վ���ö��ȹ�������һ������

- (03-18) �ݶ�124%7��TOP3��������ˮ������

- (09-04) ���ֹ�����һ���´��ڣ�Ҫ����¿�

- (12-19) �й��г�(601766)��Ʊ�۸�_����_��

- (10-27) ����ɭ�� Aritco���ؿ�Я�������

- (11-04) ���߽���忴С����������Դ��ʤ��

- (02-28) ɣ��˹��ʽ����¹��� ��ñ���ֶ�

- (09-02) ɽ����ڷ������ǰ��Ƶ�ع� ����

- (09-25) ʲô��������_��ҵ_��ҵ_����

- (08-26) ����ɱ�˶���������������빷

- (08-14) ȫ��Ů�ŷ����¯�����ź����վ���

- (05-10) ʮ��������ȫ��

- (07-29) �й���һλ���Ӳ���Ա����ȥ�� ��

- (09-24) ֧�ִ�ѧ����ҵ ���������������

- (03-30) 37����֮��������Դ����

- (11-05) ��ħ���¼�����Ǵ��Ի���ʵ��?

- (06-04) ����ϵ����682��5�º������ڳ�����

- (11-03) ����������ǿ����Ϊ��Ŀ���衰����

- (09-14) 2022USNews������ѧ���а�����

- (08-05) �Ϻ���Ϊ������������˾

- (03-17) 17���籨���Ȼ��ζഫ���ɣ Сţ

- (11-11) �й�������ҵ���������н�ɿ���

- (11-02) v�����־��ʲô��

- (10-01) �����ž�ͷ������ڿ�����1����