您现在的位置:返回首页

天能股份-被低估的两轮车电池龙头

2、下沉市场(三四线)仍是两轮车的主力市场,相比锂电,价格便宜的铅酸电池占据了95%的份额。天能在电动轻型车铅酸电池市场份额第一(45%),且由于环保趋严,行业集中度还将进一步提升。公司在锂电也积极布局,已覆盖下游头部客户,未来将长期保持行业第一地位。

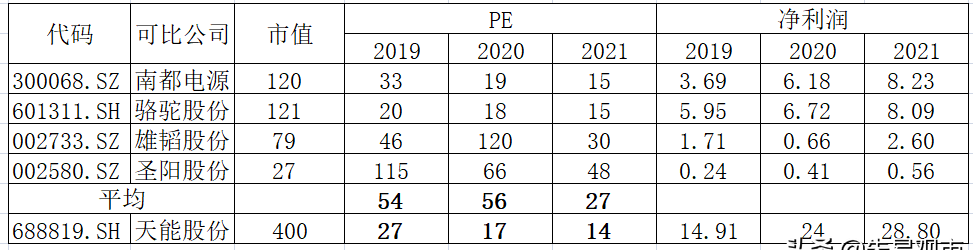

3、预计公司2020Q4净利润+56%。上市估值400亿,预计公司2020年净利润24亿,2021年净利润30亿,对应13倍PE。

1)40%的是电动自行车,1.2亿台,一半在一线城市,新国标落实严格,即6000台的超标车换购,3年的过渡期,每年2000万台。剩余6000万台在下沉市场,新国标没法落地,铅酸平均两年换一次电池,换3次,极限寿命6年,年均换购1000万台。如果是锂电,设计设用寿命不会超过5年,一块电池零售价1000元以上,一般直接买新车,不是换电池,换购率更高。

2)60%是轻电摩,1.8亿台,主要在下沉市场(城镇、农村,地形复杂)。这部分铅酸为主,因锂电价格较高,单车锂电1kwh成本就1000元以上,下沉市场两轮车的心理价位3000元/台以下。1.8亿台,80%在下沉市场,按6年寿命,每年2500万台。

4)外卖快递,从业1000万人,且还在快速增长(2019年+20%),单个骑手每年300公里,折损快,2年换购期,每年500万台。

1、公司产品铅蓄电池为主、锂电池为辅,主要应用于电动两轮车、电动三轮车、储能、汽车起停用等领域。在电动轻型车市场份额约45%,排名第一,与第二名超威合计占80%以上市份。国家环保趋严,铅酸电池市场集中度持续提升,2010年3000家,2018年30-60家,预计未来10家左右。

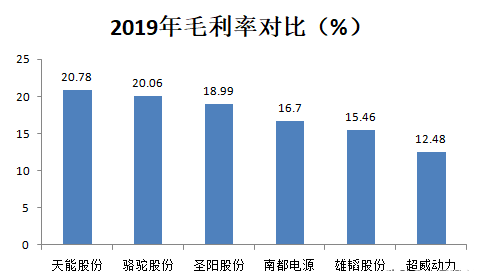

2、管理优异。毛利率和超威相当(超威因税金及附加冲减营业收入、三包费用计入营业成本毛利率较低,还原后和天能相当)。但天能(4%)净利率高于超威(1.8%),主要源于管理费用率(1.4%)和财务费用率(0.3%)低于超威(2.3%、1.1%)。

3、影响毛利率的核心影响因素是铅价,铅占电池原材料成本的70%。预计2021年铅价平稳或下降趋势,毛利率平稳提升。公司电池售价和成本跟随铅价同方向波动,过去三年,铅价下行提升公司的产品毛利率。且公司铅库存仅保留20天左右的生产周期库存,不受铅价剧烈波动影响。(公司典型的电池型号为单车4只组合的4820电池,电量为48*20=0.96kwh,即单只0.24kwh。)

2020年预计净利润24亿(+60%),A股发行价41.79元/股,对应400亿市值,对应2020年17倍PE,远小于可比公司56倍的平均市盈率,即使剔除异常的雄韬股份和圣阳股份,天能作为铅酸电池龙头估值也小于南都和骆驼股份。天能动力2020Q4净利润约9.35亿元,同比+56%。

1)铅酸电池:2019年单位售价457元/kwh,单位净利23元/kwh。由于2020铅价大幅下降,我们测算单位净利上升到30元/KWh。假设2021年公司铅酸电池需求保持电动两轮车30%的增长,即公司2021年铅酸电池销量100GWh,按单位利润30元/kwh,铅酸板块净利润30亿元。

2)锂电池:公司2019年与道达尔旗下帅福得合资公司,天能持股60%,用帅福德技术,天能管理。目前公司拥有锂电产能1.77GWh(募投项目推进,预计2023年产能达到4.8Gwh),2019年公司锂电销量0.77Gwh,由于产能利用率较低,我们测算公司锂电在2019年处于轻微亏损状态。随着产能利用率提升(目前已经给小牛、爱玛、雅迪供货),锂电的盈利能力讲逐步提升,假设公司2021年锂电销量达到1.2Gwh,保守假设单位净利达到30元/kwh(锂电由于价格更贵,满产后实际单位净利将超过铅酸),则锂电板块将贡献0.36亿净利润。

1、再生铅供给变化导致的铅价波动,2、铅酸的环保风险,3、锂电对铅酸的替代快于公司产能规划,4、竞争加剧毛利率下降。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

更多相关资讯

推荐内容

MORE- (10-16) 大爱城控股丨采摘赏味闲趣生来宁波

- (03-06) 不了情原唱怎么解读?

- (09-05) 台“专家”建议主动袭击大陆 他竟

- (10-11) 美国白血病男孩签约NBA球队 上演最

- (05-17) 济南市历下區教育和體育局所属中小

- (02-12) 杭州吉祥半岛是个什么梗?

- (07-23) 互联网医疗服务纳入医保 具体什么

- (03-11) 视频-篮网擒猛龙集锦 德隆PK洛瑞皮

- (01-15) 关于没有你活不下去85为什么会上热

- (07-23) 西藏那曲尼玛发生66级地震 现情况

- (02-01) 作品档案之番号成熟女佣 堀越なぎ

- (11-06) 关于菜价最新消息来了

- (12-02) 儿童补充镁有这些作用补镁选择汤臣

- (03-26) 所罗门-希尔晒表情包:从外卖拿吃

- (11-27) 全球市值前十高的科技公司——腾讯

- (09-09) 看到它眼泪就止不住了

- (05-10) 尤伯杯中国女队轻取西班牙获小组出

- (05-06) 缓解制造业“缺工”须综合施策

- (12-09) 中科创达施耐德电气联合发布基于AW

- (05-18) 湖人运作选秀1个签已不够? 库总:

- (06-16) 美国银行调查:专业投资者预计美联

- (08-11) 千支团队同绘乡村孩子“七彩假期”

- (06-06) 衡阳湖南第二

- (12-15) 意难忘526网友怎么看?

- (10-10) “以实际行动践行为人民用权为人民

- (04-19) 科尔谈球员介意被球迷批评:建议你

- (03-09) 一笔告别拖延症让孩子尝尝“快”的

- (11-24) 何晓冬:京东智联云期待以技术助力

- (04-17) 宁夏:公布落实“三个规定”情况

- (12-27) 荣耀官宣MagicV新品赵明:是结构设

- (07-02) 如“7”而至“1”路相随

- (02-28) 十年磨砺 琢出行业美玉——记山东

- (06-24) 怀孕后止疼药还能吃吗?

- (02-26) 留学何须重金—细说加拿大谢尔丹学

- (01-05) 壹点号10月榜单+“清泉计划”奖励

- (09-16) 六大火炬手“接力”难得看到“苏神

- (11-27) 支付+物流丨首信易支付成为中物联

- (05-28) 2021CVVD首届车联网漏洞挖掘赛圆满

- (04-04) 中国研究生院竞争力30强:国科大成

- (04-26) “犬”力以赴中卫警犬又立功啦