�����ڵ�λ�ã�������ҳ

Mysteel������м�ó��ϵ����������ֲ��ѵľɴ�Ʊ�Ƿ�ɳ���������

����ԭ���⣺Mysteel������м�ó��ϵ����������֣����ѵľɴ�Ʊ�Ƿ�ɳ���������

����ǰ�ԣ�ȫ�����������Ϊ���ô�ŷ�ˡ��й���ӡ�ȵȹ��ң����м��ô���ع���ϡ���Ͳ��������������������࣬��Ϊȫ���Ͳ������ij��ڹ���ŷ�˵��Ͳ��Ѵ������������͵ķ�չ���й���ӡ�����˿��ڶ࣬�������ڲ��ѡ��ҹ��������Ͳ���һ��Ϊ��ת������ѣ����ڹ���Сե�ͣ����������������������ϵ�߶��������ڡ���5�꣬��ϵ�Ĺ�Ӧ��ֲ��ϵ��ڷ����仯��������߽������ֽ���dz̸��

�����ҹ��������ѵIJ��������������ҹ����ѵ��������������ҹ���Ҫ��Լ500-600��ֵĽ��ڲ��ѻ����Ʒ���������������ӽ����������������ҹ��������Ӽ��ôĴ����ǡ��ɹźͶ���˹���ڲ��ѡ�2018��ǰ���ô�Ϊ�ҹ�������Ҫ�Ľ��ڹ��������м�ó��ϵ���ţ��й���ͣ�˲��ּ��ô��Ͳ��ѵĽ��ڣ��Դ˹��ڽ��ڼ��ô����ռ�Ƚ��ͣ������������٣����ڲ��͡����ɵĹ�Ӧ�����ѹե��Ӧת��Ϊ���ڹ�Ӧ��

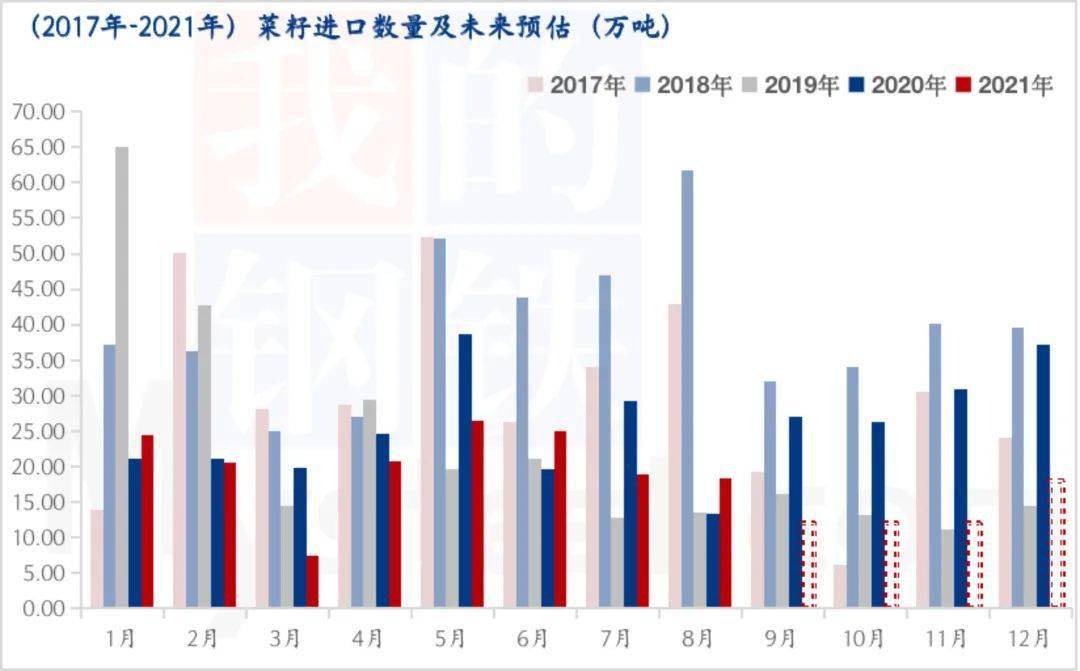

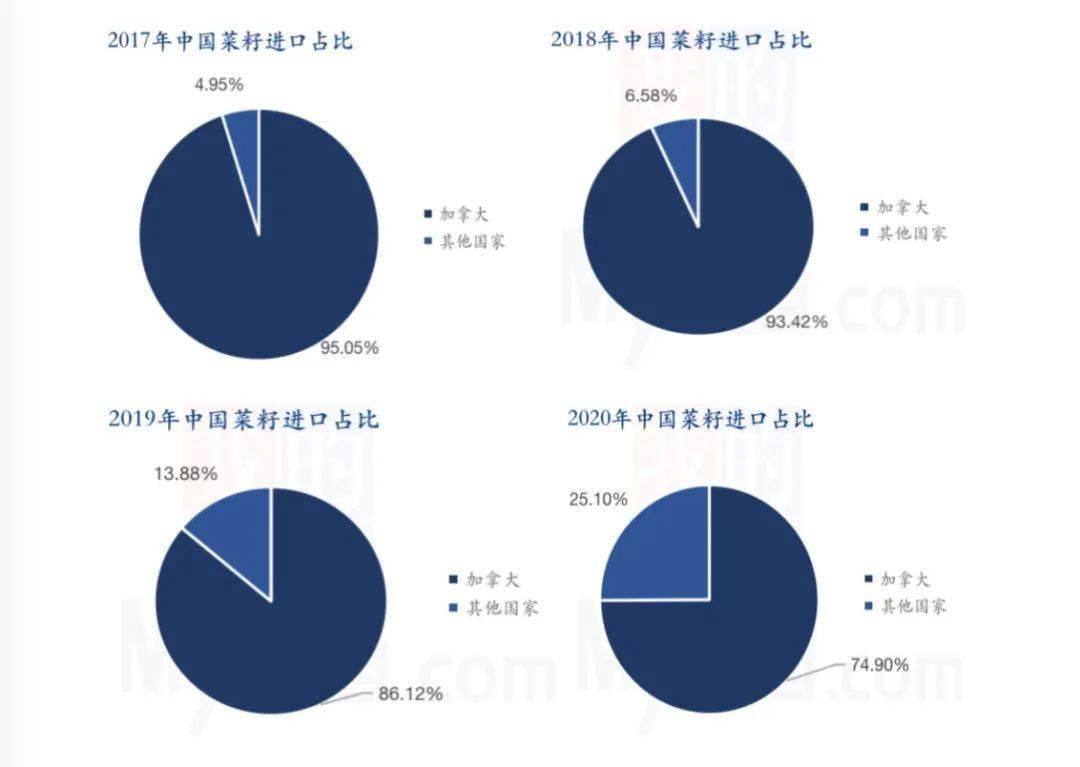

��������Mysteelͳ�ƣ�2017���й������Ͳ���474��֣����а������ô��Ͳ���451��֣�ռ��95.05%��2018���й������Ͳ���475��֣����а������ô��Ͳ���444��֣�ռ��93.42%��2019���й������Ͳ���273��֣����а������ô��Ͳ���235��֣�ռ��86.12%��2020���й������Ͳ���309��֣����а������ô��Ͳ���231��֣�ռ��74.90%���ҹ����ٶԼ��ô��Ͳ��ѵĽ���������������ת���������ҡ�

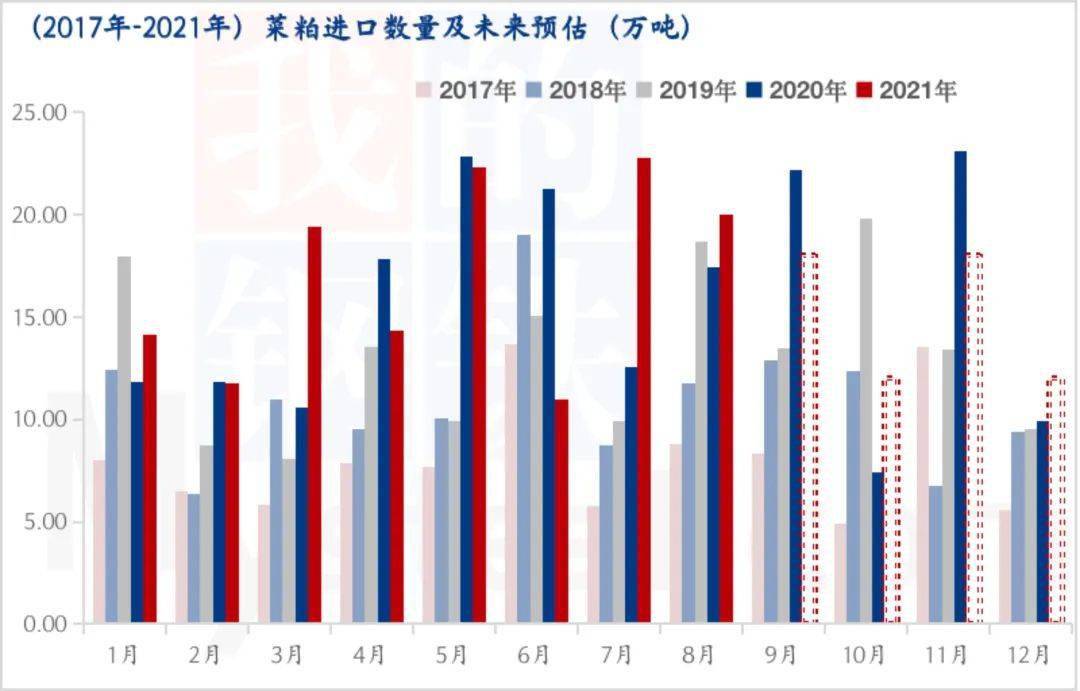

�������ѽ������ļ��٣����ڲ��ͼ����ɵ��������Ա����㡣����Mysteelͳ�ƣ�2017���й����ڲ���75.7��֣�2018���й����ڲ���129.6��֣�ͬ������71%��2019���й����ڲ���161.5��֣�ͬ������25%��2020���й����ڲ���185.61��֣�ͬ������15%������Ԥ��2021���й����ڲ���207.9��֣�ͬ������12%�����ڲ��ͳ��������������������ͽ������ٽ�����Ż�����������������Ԥ�ƽ����������������

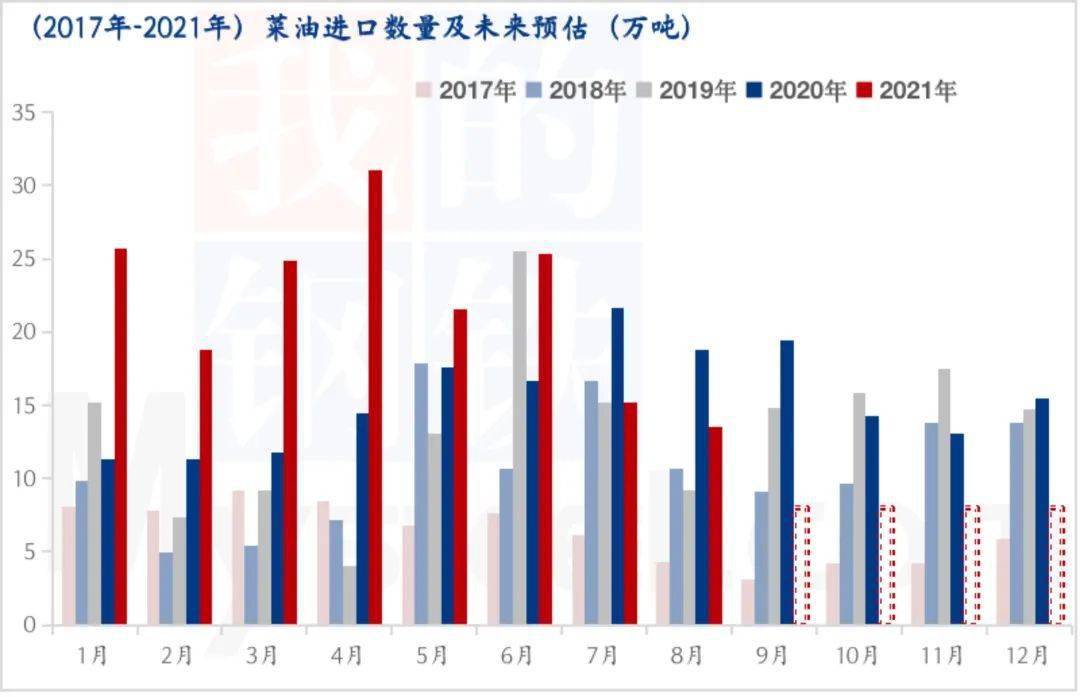

��������Mysteelͳ�ƣ�2017���й����ڲ���96.53��֣�2018���й����ڲ���130.27��֣�ͬ������35%��2019���й����ڲ���158��֣�ͬ������21%��2020���й����ڲ���188.78��֣�ͬ������19%������Ԥ��2021���й����ڲ���195.75��֣�ͬ������4%�����ڲ��ɳ��������������������ɽ������ٽ�����Ż�����������������Ԥ�ƽ����������������

�����ҹ��������Ѳ������ؼ����Լ��ҹ����;��ж��صĵ�������ԣ��������Ѵ�����ѹե����Ũ����ͻ�ũ���������ã������ͳ���������ѹե���ڲ��ѡ�

�����ҹ��Ľ��ڲ��Ѽ���ȫ������ѹե����������ѹե�������൱�����ҹ�������ȷ�涨������ѹե���ڲ��ѵ���ҵֻ�ֲܷ����غ�����������ѵ�ѹե�����γ��������г���Ŀǰֻ�в���˽Ӫ����Ӫ��ҵ����ѹե���ڲ��ѣ������Ѿ�ȫ��ͣ����

�������˶Բ��ѵĽ����������⣬�ҹ�Ҳû����ȫ�ſ��Բ��ɵĽ������ƣ��������ڵĹ��ҽ��������ôĴ����ǡ����������ǡ�ӡ�ȵȣ���ʵ�ʵĽ����У����ô�IJ���ռ�ȷdz�����Ȼ�ҹ��������������˲��ѺͲ��ɵĽ��ڹ��ң�����û�����Ʋ��͵Ľ��ڹ��ҡ�����ֱ�ӽ���ë�ͣ����ͳ���������װ���ۣ����ڴ���ͨ�����У����͡������������ơ�

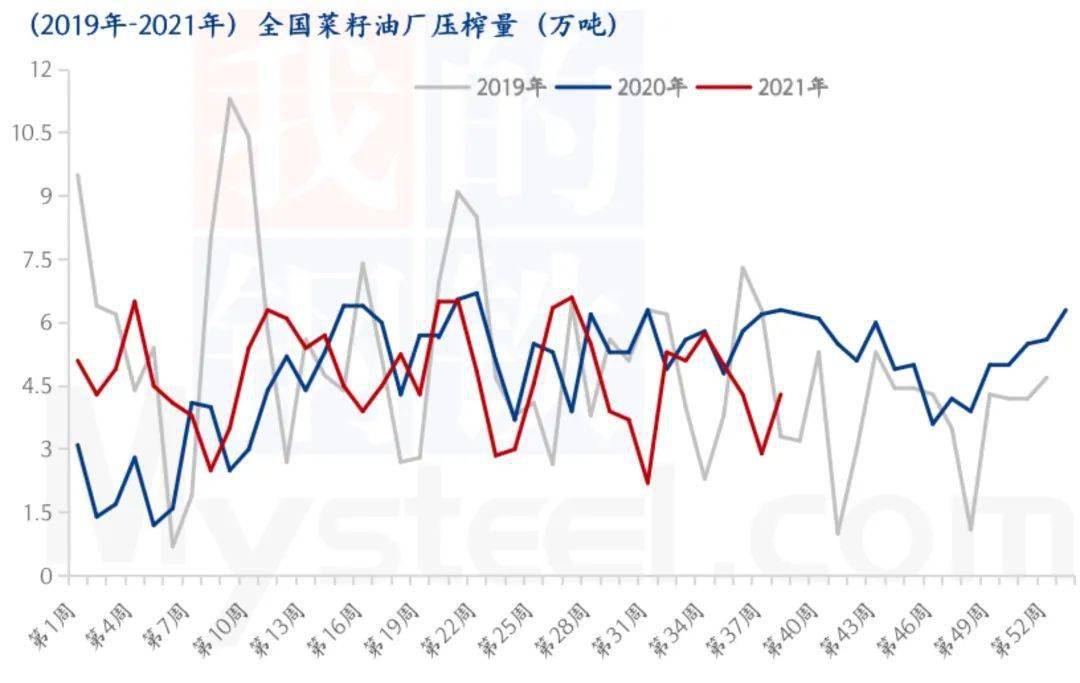

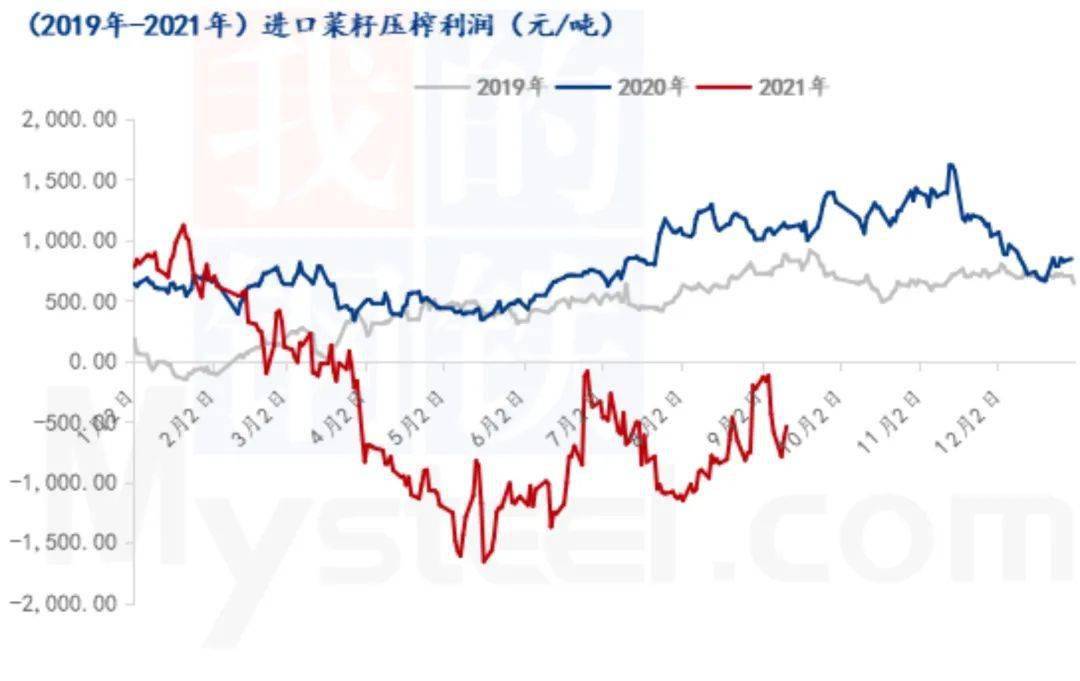

�����мӹ�ϵó��ϵ�л��ͼ��������ڲ��ѹ�Ӧ��ֻ����ı䣻Ԥ���غ��ͳ��������������������ڲ���ѹե�����ӣ����͡����ɵ�ֱ�ӽ��������٣����ѽ��������н�һ�������Ŀռ䡣�����Ѻ����鿴����

���������Ѷ

�Ƽ�����

MORE- (09-16) ���ˮ��Ⱦ���ι���ս

- (08-26) ����ɱ�˶���������������빷

- (12-28) ������ָ�����������ָ��01%

- (03-24) �������澳�����Ĺ�����о������

- (04-23) �������������������

- (03-24) ϲѶ����ɽ������˾�ٻȺӱ�ʡ

- (11-11) �й�������ҵ���������н�ɿ���

- (02-28) ɣ��˹��ʽ����¹��� ��ñ���ֶ�

- (08-05) �Ϻ���Ϊ������������˾

- (05-27) С����-W(01810HK)��һ��������

- (11-24) ��ˮ���趨��Leader��ˮ������

- (05-23) ��սһ������RNG����PSG����������

- (07-07) ��ͨ�ֻ�Ӧ��������һ���ɢ ����

- (07-29) �й���һλ���Ӳ���Ա����ȥ�� ��

- (09-24) ֧�ִ�ѧ����ҵ ���������������

- (08-14) ȫ��Ů�ŷ����¯�����ź����վ���

- (05-10) ʮ��������ȫ��

- (10-01) �����ž�ͷ������ڿ�����1����

- (12-19) �й��г�(601766)��Ʊ�۸�_����_��

- (04-26) ��ǰ�Ƚ���ղķ˹ɹ���ڵ���ѵ����

- (09-04) ���ֹ�����һ���´��ڣ�Ҫ����¿�

- (10-27) ����ɭ�� Aritco���ؿ�Я�������

- (06-04) ����ϵ����682��5�º������ڳ�����

- (11-05) ��ħ���¼�����Ǵ��Ի���ʵ��?

- (11-03) ����������ǿ����Ϊ��Ŀ���衰����

- (03-18) �ݶ�124%7��TOP3��������ˮ������

- (11-04) ���߽���忴С����������Դ��ʤ��

- (09-02) ɽ����ڷ������ǰ��Ƶ�ع� ����

- (01-12) NBA����羺�� �������Ȼ��չ���

- (08-07) �㶫�����ġ��㡱��ʲô��˼��

- (09-14) 2022USNews������ѧ���а�����

- (03-17) 17���籨���Ȼ��ζഫ���ɣ Сţ

- (09-02) NBA2K16�Ʊ�����ֵ����85 ղ��94��

- (03-01) ��֧����Ƴ�һ�����֮ҹ������

- (09-25) ʲô��������_��ҵ_��ҵ_����

- (08-05) ���ȹ�վ���ö��ȹ�������һ������

- (04-21) NBA��չ�����¾����ǽ���������ѧ

- (03-30) 37����֮��������Դ����

- (11-02) v�����־��ʲô��

- (09-05) ����۱�ըһ�º�����з�������