您现在的位置:返回首页

特发信息在多重概念加持下仍然表现欠佳究竟有何问题?

如果查看特发信息的相关资讯,其身上所加持的概念可谓是一大堆:军工+华为概念+字节跳动+云计算+特高压。但是其股价表现却没有受这些概念的正面影响,从2020年高点的14.88元,到今天(2021年8月5日)收盘的7.48元,股价被腰斩。

这种表现确实有些说不过去,受一位朋友的委托,我今天就试图从其公开的财报等资料中的数据,来分析一下原因。

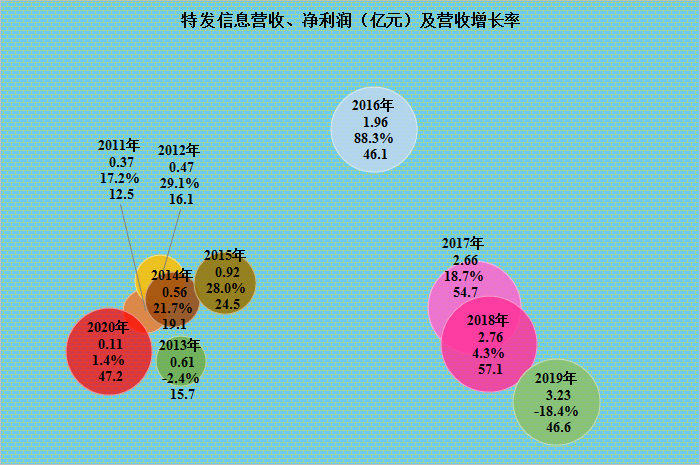

从气泡大小代表的营收来看,特发信息表现还是相当不错的,气泡不断涨大还是很明显的,营收最大的峰值年份是2018年的57.1亿元,2019年回调近两成,2020年在疫情影响下几乎与2019年持平。

从气泡上下位置代表的营收增长率来看,2016年增长率最高,达到了88.3%,除2019年下降明显以外,仅有2013年小幅回调,其他年份均有不同程度的增长。9年营收翻了3.8倍,年均几何增长率为15.9%,还是强于这期间GDP的增长水平。

从气泡左右位置代表的净利润来看,总体还是一路走高的。晚于营收一年,即2019年达到峰值3.23亿元后,2020年暴跌至1100万元,确实很不寻常。因为1100万元,已经是这10年的最低值了。

我们加入净利润增长率后看其传统报表,在2019年之前,特发信息的净利润增长还是相当不错的,8年平均增长了8.8倍,年均几何增长率达到31%,明显强于营收的增长。但是2020年这种断崖式下跌,确实让人大跌眼镜。

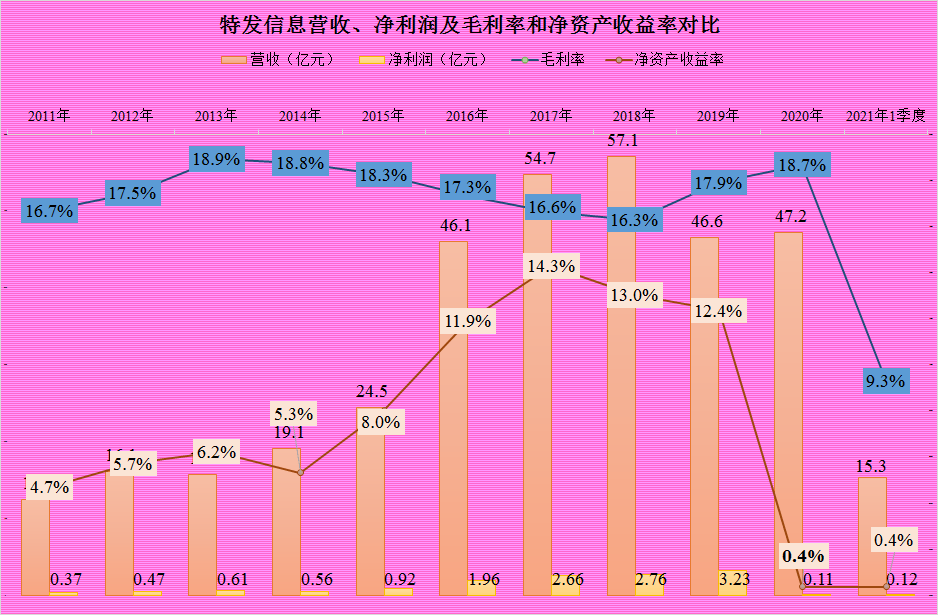

那是不是毛利率下降,也就是我们经常都听说的电缆等行业竞争激励导致的净利润暴跌呢?其实也不是,因为其2020年的毛利率还略有上升。但是我们注意到,其2021年1季度的毛利率又发生腰斩的情况,这是否是例外,还要看其半年报公布后的数据。

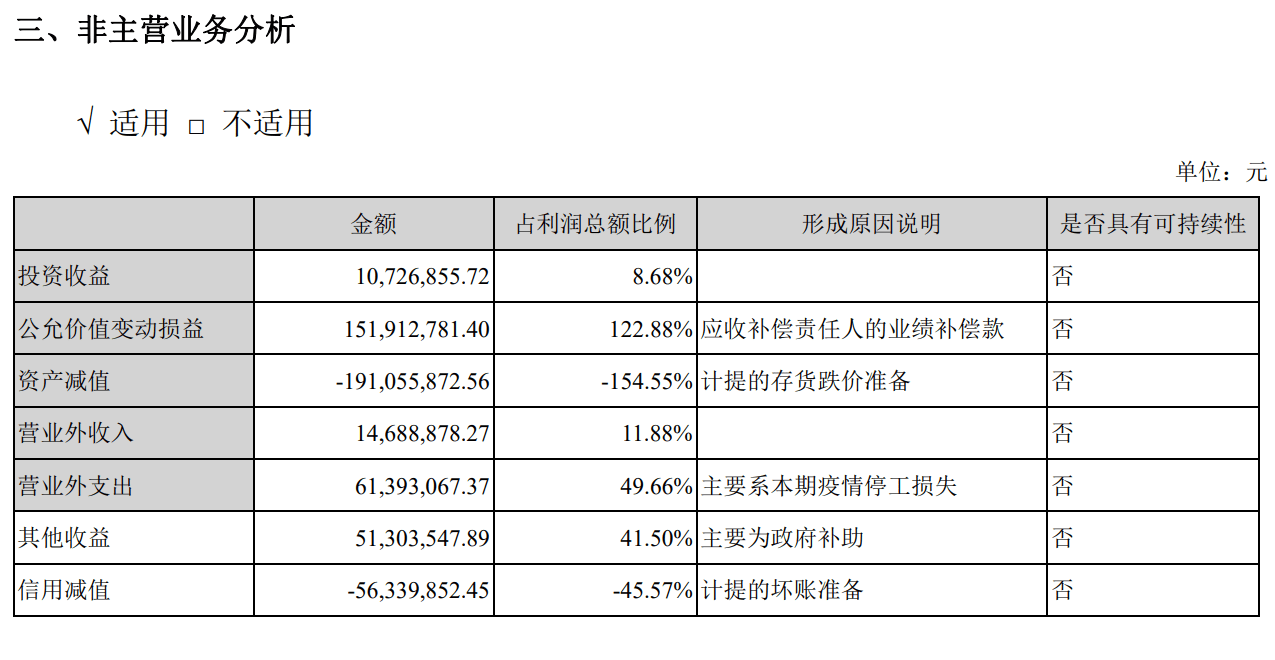

其实,特发信息2020年的利润总额还是有1.24亿的,但是顶不住其有以下这情况:

资产减值1.91亿,疫情停工损失6100余万,我们还注意到其2020年财务费用和信用减值损失也比上年各增加了近5000万元。这就是其2020年业绩大滑的重要原因。

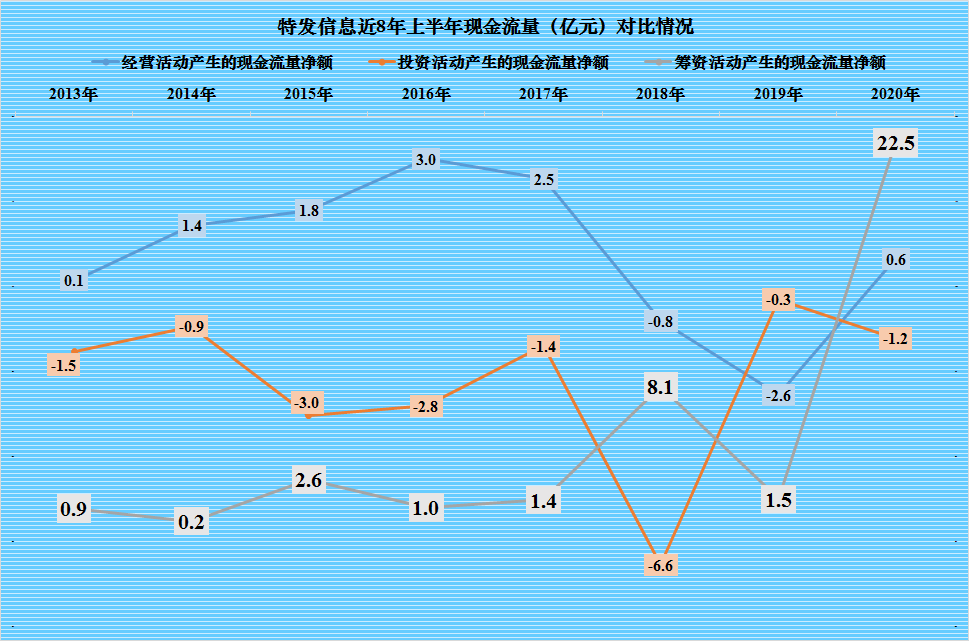

2020年特发信息短期借款、长期借款和应付债券都翻着倍地涨,我们看到小部分是用于了在建工程,大部分却是在货币资金里面没动,其解释货币资金增长23亿多,达到了30亿元的原因为“年鹏城云脑项目回款201,977 万元所致”。

我们得出了与其自身表述有所差异的结论,那就是项目回款的说法是比较牵强的,看现金流量情况,明显就是贷款和发行债券这类融资活动带来的现金流明显增长。因为投资活动的净现金流是流出1.2亿元,而融资活动的现金流是流入22.5亿元。

融这么多的有息负债来,预计是用于转型的新项目之类的,但短期借款的增长还是太猛了,这或许是项目消耗等延迟导致资金闲置(2021年一季度末仍有货币资金21.76亿元),要么就是安排上对接程度较差,还有一种不大的可能就是货币资金中可能存在部分使用受限的资金。具体的情况就不敢乱猜测了。

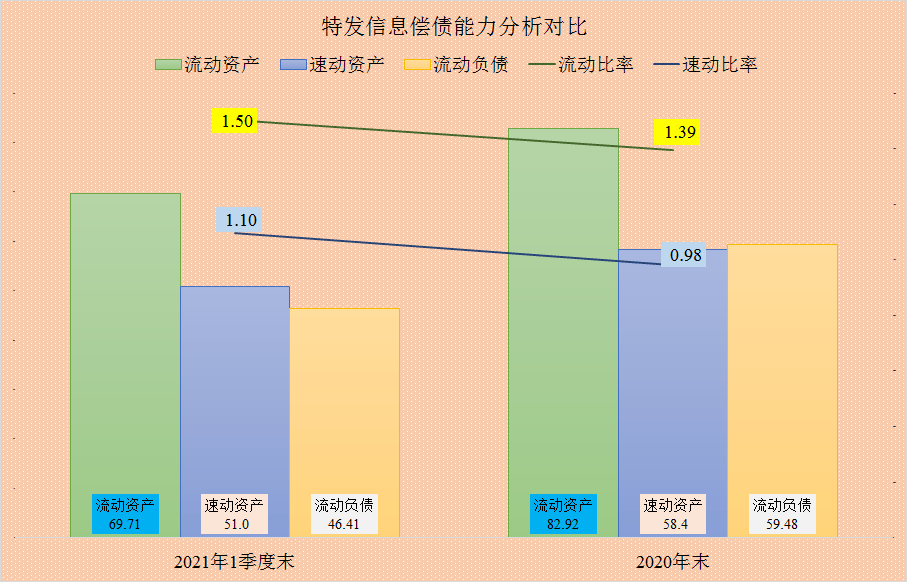

特发信息的偿债能力还是没有问题的,虽然流动比率(流动资产/流动负债)只有1.5,相对有所欠缺,但速动比率【(流动资产-存货-预付款项)/流动负债】还是很合理的,而且2021年1季度两项比率均在明显提升。也就是说如果不存在意外情况,特发信息不太容易出现债务违约之类的问题。

应该说总体上还是过得去的,每年投入2亿多的研发支出,占营收比也高于4%,而且让人感到踏实的是其研发投入还明显高于营销投入,证明上面那些网传的概念还是靠谱的,不是投资者或网友给其硬加上的。

但是仅从绝对数来说2亿出头的研发投入,要支撑着一堆新概念,在理论上还是有难度的,毕竟新概念很多是需要大额前期投入的,所以说研发成果方面的硬实力,我们就不能抱着动不动就全球领先这些想法了,能够在技术追赶中有所成本优势,可能是比较实在的想法。

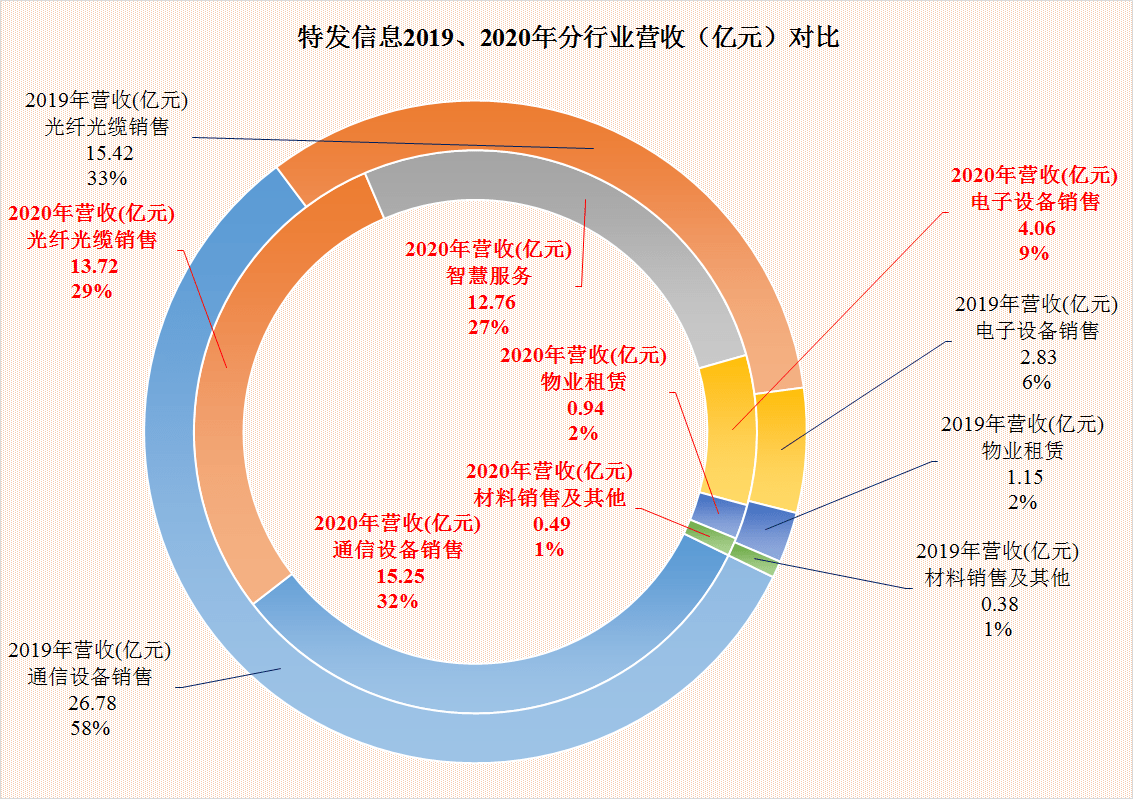

2020年相比2019年,其第一大产品“通信设备”和第二大产品“光纤光缆”的营收占比都在明显下降,而新增了第三大产品“智慧服务”,而且首年营收占比就达到了27%。其他产品结构也有所调整。

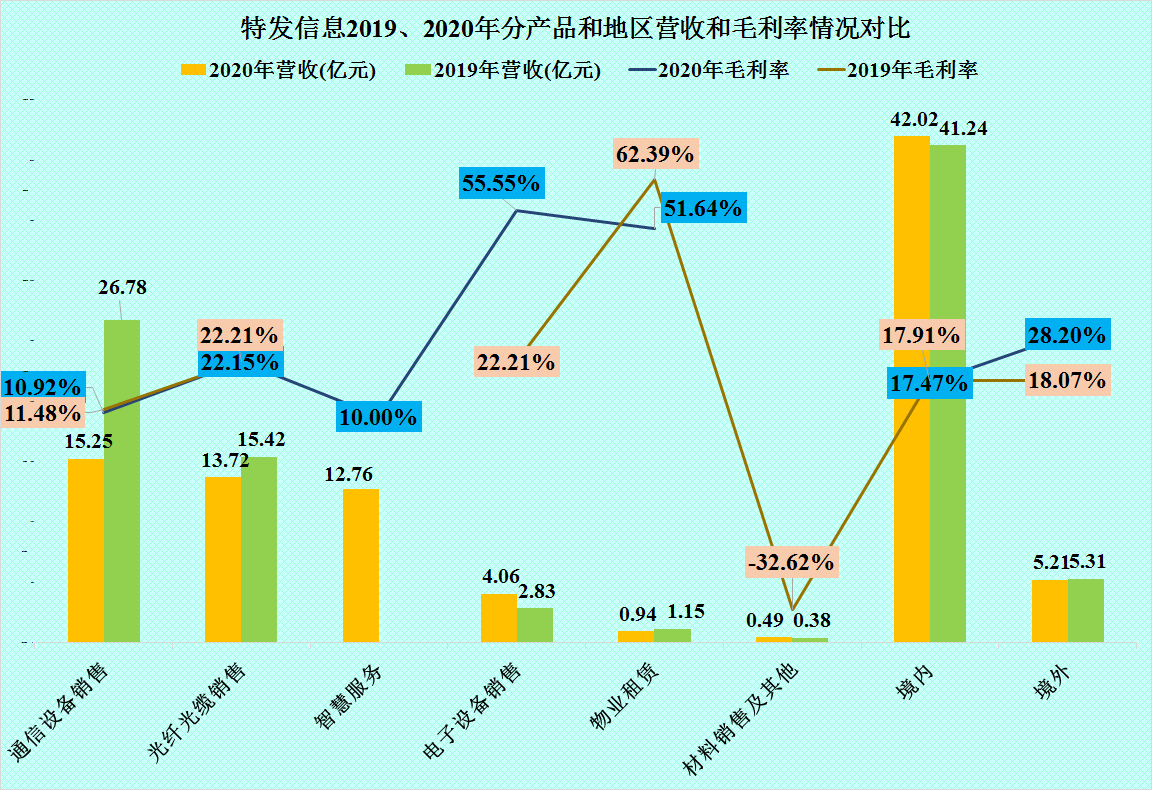

特发信息前两大产品近两年的毛利率变化不大,而新增的第三大产品毛利率还略低于第一大产品,只有营收占比约9%的“电子设备销售”的毛利率提升明显。我们还注意到,特发信息是有11%左右的境外业务的,而且境外业务的毛利率还不错,特别是2020年增长了10个百分点,这是带动其2020年整体毛利率上升的动力所在。

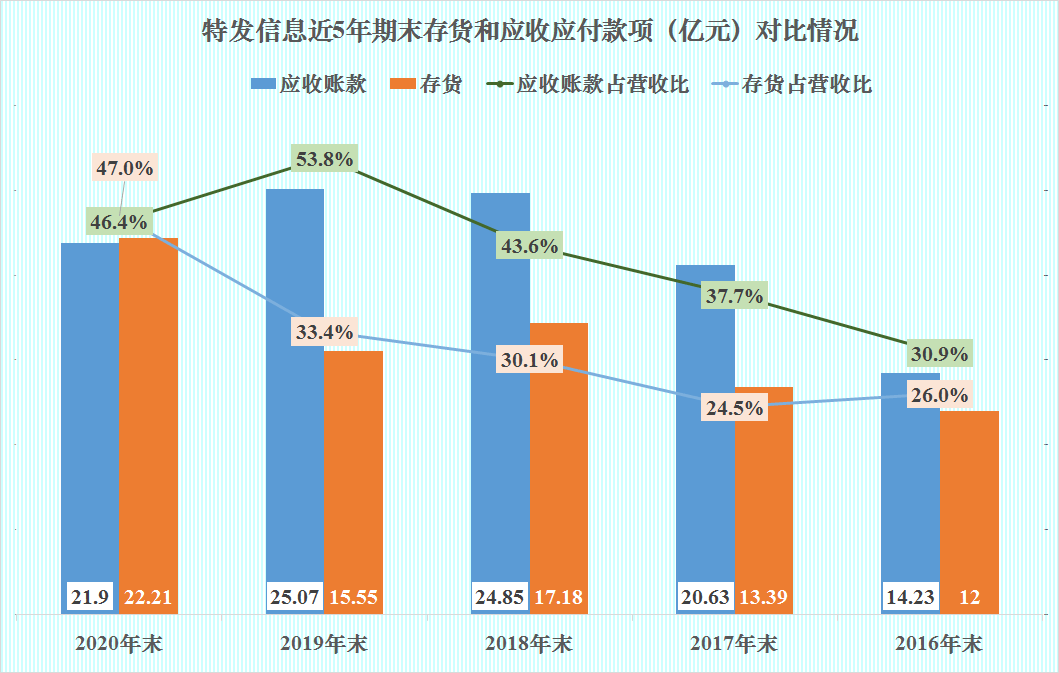

特发信息2020年净利润的变脸,应该是前期发展的问题释放,但这些问题释放的情况是否已经完成?我们来看一下可能构成问题的资产情况,主要就是存货和应收账款了:

特发信息的存货和应收账款在2019年绝对数和占营收比都达到了峰值,2020年通过减值损失的提取,公司已经把部分问题提前处理掉了。但是其绝对数仍然不小,再结合其行业特性,中高端装备行业的存货贬值较快,所以说这方面可能还会存在一定的减值空间。

特发信息的情况就分析到这里,我个人认为特发信息还是有一定的实力扭转现在的经营形势,特别是其新增业务的发展情况如果良好的话。但是世事无常,后续的情况,还要后续观察才能确认。

以上仅为个人意见,如有错漏,请予指正。以上分析并不构成对任何人的投资建议!返回搜狐,查看更多

更多相关资讯

推荐内容

MORE- (11-08) 爱妃至上朕第二究竟什么情况?

- (09-07) 淘宝小号购买交易平台有哪些要怎么

- (09-03) 日辉荣获网约车行业殊荣 多城并进

- (10-13) 北京航天和兴科技股份有限公司首发

- (06-18) 曝勒布朗夫妇皆爱 专家:快船可用

- (07-14) 南方多地上调防汛应急响应级别 防

- (01-03) 苏宁2020年计划再开10000店背后支

- (10-19) “新经济时代”长投学堂专注全民理

- (09-14) 陕西:一儿子醉酒后打死父亲被判刑

- (10-15) 精选层打新人数飙升机构聚焦板块估

- (08-19) 广东摩天轮台风中360度旋转 摩天轮

- (07-08) 北京物资学院:中国现代物流管理者

- (07-11) 朴槿惠获刑20年 因干政案和受贿案

- (08-31) 来故宫看中国书房

- (09-25) 罗莱生活牵手华为HUAWEI HiLink生

- (12-03) 军地十部委联合开展“守护戎装”专

- (05-15) 游客被困1小時移民管理警察5分鍾助

- (05-06) 布兰德:西蒙斯恢复良好若复赛有望

- (12-02) 做“减法”化解风险出成果——陕西

- (04-20) 再见 LG手机;I Chocolate U

- (04-09) 蝉妈妈对话罗永浩团队:交个朋友以

- (08-15) 跌破眼镜上届S赛四大种子队全部出

- (09-08) 高文彬去世 望先生来世再入中华家

- (08-30) 浙江今明天晴天唱“主角”26日起雨

- (05-19) 可靠的和积极的

- (02-02) 快船输球没有任何借口 里弗斯:比

- (11-04) 天猫家装新玩法引爆双11百城千店“

- (07-23) 美国听证会通过TikTok禁令 具体什

- (06-28) 可爱神仙济公之降龙降世发布萌宠版

- (08-06) 韩国Netflix新作电影DP海报公开

- (07-09) 带外国人踩踏丹霞地貌网红道歉 究

- (04-27) 詹皇斥快船老板歧视言论不可接受:

- (09-21) 中国特色强军之路的时代答卷——新

- (08-26) 英国考虑废弃所有坦克 为什么要废

- (05-16) 111年前303名華人在这里惨遭屠杀…

- (07-01) 阳光明媚帕特森妻子晒照:心情

- (07-07) 山东高考语文作文题目 今年山东语

- (11-25) 参与国家新一代AI标准体系建设工作

- (07-03) V观财报|麦趣尔回应“纯牛奶抽检

- (03-01) 曝快船即将签约格兰杰 招两大将欲